Cobrar la plusvalía municipal en una venta con pérdidas es inconstitucional

ECONOMÍA

La sentencia obligará a reformar el impuesto y abre la puerta a un aluvión de reclamaciones

18 feb 2017 . Actualizado a las 05:00 h.Los ayuntamientos no podrán cobrar la plusvalía municipal (conocida formalmente como impuesto sobre el incremento del valor de los terrenos de naturaleza urbana) en aquellas operaciones en las que la venta del piso o del terreno no suponga una ganancia patrimonial para el contribuyente. Es una sentencia del Tribunal Constitucional, hecha pública ayer, la que consagra un principio que sobre el papel parece obvio pero que no se respetaba en la práctica. Y es que, en su configuración actual, a la hora de cobrar el impuesto se tiene en cuenta el valor catastral del inmueble, que se incrementa en función de los años que el propietario ha sido titular del mismo, con lo que en la práctica siempre salía a pagar. Incluso en aquellos casos, comunes durante los años más duros de la crisis, en los que los pisos se vendían por debajo del precio que tenían cuando se habían comprado o heredado (el tributo se aplica a todo tipo de transmisiones, no solo a las compraventas).

Pues bien, el fallo del Tribunal Constitucional, que sigue la estela de decenas de resoluciones previas de otros juzgados, establece que esa práctica de obligar a tributar por una operación que no ha generado un incremento real del patrimonio del contribuyente va contra el principio de capacidad económica que consagra la Carta Magna. «En ningún caso podrá el legislador establecer un tributo tomando en consideración actos o hechos que no sean exponentes de una riqueza real o potencial»; es decir, no podrá crear impuestos que afecten a «aquellos supuestos en los que la capacidad económica gravada por el tributo sea, no ya potencial, sino inexistente, virtual o ficticia».

Aunque la sentencia se refiere a la norma foral que regula este tributo en Guipúzcoa -que fue recurrida por una empresa a la que el ayuntamiento de Irún reclamó 17.900 euros por la venta de un inmueble que había comprado por 3,1 millones y del que se desprendió por 600.000 euros-, se da por hecho que tarde o temprano el criterio se aplicará en todo el país, puesto que la redacción de los artículos declarados inconstitucionales es idéntica a la de los recogidos en la Ley de Haciendas Locales (sobre la que también hay recursos pendientes de resolver). Estos preceptos, dicen los magistrados, no solo crean una ficción de incremento de valor en casos en los que no se produce, sino que, además, impiden al contribuyente practicar toda prueba para demostrar que no se ha producido una ganancia patrimonial.

Pero que los argumentos sean aplicables a la ley estatal no quiere decir que la sentencia vaya a tener efectos inmediatos fuera de Guipúzcoa. No lo hará hasta que el Constitucional se pronuncie de forma expresa sobre la norma nacional. Por el momento, los expertos entienden que los ayuntamientos del resto de las comunidades, entre ellos los gallegos, podrán seguir cobrando como hasta ahora la plusvalía, incluso en aquellos casos de ventas con pérdidas que ahora se cuestionan. Eso sí, el contribuyente tendrá más argumentos para solicitar por vía administrativa la devolución de lo pagado de forma indebida (hay hasta cuatro años en el caso de que el impuesto se autoliquide) o iniciar una reclamación judicial.

Una vía para evitar ese aluvión de recursos y pleitos sería la reforma del impuesto, que los magistrados aconsejan en su fallo, en el que no cuestionan el cobro de la plusvalía en aquellos casos en los que sí se produce un incremento de valor del inmueble.

Golpe a las haciendas locales: los concellos gallegos se juegan 40 millones al año

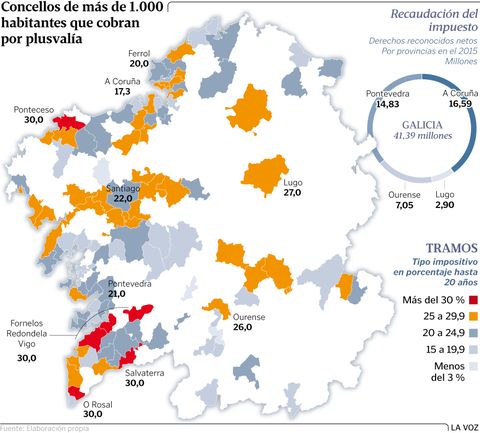

Aunque sus efectos no serán inmediatos, en la práctica el pronunciamiento del Constitucional abre una nueva vía de agua en las maltrechas arcas municipales, que tienen en la plusvalía una de sus principales fuentes de ingresos, junto al IBI. De hecho, se calcula que este impuesto aporta unos dos mil millones de euros al año a los ayuntamientos españoles. En Galicia, los últimos datos del Ministerio de Hacienda, correspondientes a la liquidación de los presupuestos locales del 2015, indican que la recaudación se ha recuperado y el tributo aporta más de 41 millones de euros anuales.

En Galicia, son 114 los ayuntamientos que tienen establecido el cobro de la plusvalía municipal (52 en A Coruña, 40 en Pontevedra, 13 en Ourense y 9 en Lugo), con un tipo medio del 21,59 %, aunque la horquilla se mueve entre el 1 % de A Merca y un máximo del 30 % (el tope legal) en Ponteceso, Fornelos de Montes, Redondela, O Rosal, Salvaterra de Miño y Vigo.

Impuesto «injusto», pero jugoso

Precisamente, el alcalde vigués, Abel Caballero, presidente también de la Federación Española de Municipios y Provincias, calificó de «injusto» el impuesto, cuya cuota se liquida «sobre precios que no responden a mercado», por lo que insta al Gobierno a reformar el tributo, por el que su ayuntamiento espera recaudar 6,4 millones.

Si en Ourense Ana Morenza, concejala de Hacienda, recuerda que el fallo no es de aplicación directa en Galicia, su homóloga en Santiago, María Rozas, minimiza el impacto, ya que entiende que el número de inmuebles afectados será pequeño. En A Coruña, Eugenia Vieito asegura tener que evaluar aún las consecuencias, mientras en Ferrol, el alcalde, Jorge Suárez, recuerda que «ao noso Concello non é que lle sobren recursos económicos, e se aínda minguan máis, terá unhas consecuencias, pero a Xustiza é implacable».

Información elaborada con aportaciones de R. Pita, J. M. Cambeiro, X, Carreira, J. Fuentes, X. Gago y R. Novoa