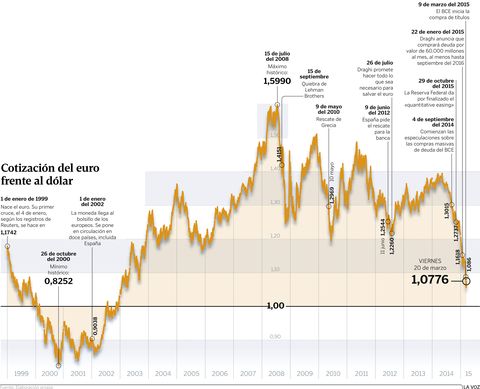

El plan del BCE acelera el desplome del euro, que se cruza hoy a 1,07 dólares, una pequeña ventaja frente a su principal competidor, que no tardará en esfumarse. La paridad, cuestión de tiempo

22 mar 2015 . Actualizado a las 05:00 h.Por cada euro se pueden conseguir hoy 1,07 dólares. Una pequeña ventaja a favor de la divisa europea que no tardará en esfumarse. O eso al menos es lo que vaticinan cada vez más analistas, convencidos de que la paridad entre ambas monedas es solo cuestión de tiempo. Y no mucho. Algunos creen que es cosa de semanas. Otros, que no lo veremos hasta el 2016. Cuando ocurra, será la primera vez que lo haga desde diciembre del 2002. Y hay quien dice que la caída del euro no se detendrá ahí, que la divisa única seguirá perdiendo terreno frente a su rival estadounidense más allá de la paridad.

Sea como fuere, el euro se ha dejado un 11 % de su valor frente al dólar en lo que va del 2015; y un 22 % en el último año. Una caída que trae aparejados beneficios, pero que entraña también sus riesgos.

¿Qué hay detrás de la debilidad del euro?

El pasado 22 de enero, el presidente del BCE cumplió por fin aquello que prometió en el convulso verano del 2012, con la crisis de deuda en pleno apogeo. Dijo que haría todo lo que fuese necesario para salvar al euro de las fauces de los depredadores. Y desde entonces, hasta el 22 de enero, había hecho muchas cosas. Todas menos una que otros grandes bancos centrales del planeta llevaban tiempo haciendo. Y que algunos, como la Reserva Federal, incluso habían dado ya por finiquitada: comprar deuda pública a manos llenas para impulsar el crecimiento. Pues bien, Draghi adelantó ese día que entre marzo de este año y, como poco, septiembre del que viene, se va a gastar 60.000 millones al mes en bonos. Antes incluso de que disparara (las adquisiciones empezaron el día 9) los efectos de tan esperada medida ya eran evidentes en la cotización del euro. ¿Por qué? Tan sencillo como que si hay más euros en el mercado -y el BCE va a inyectar más de un billón en 19 meses-, su cotización cae. Si la cosecha de patatas es buena y hay mucha oferta, su precio baja. Lo mismo ocurre con la divisas.

Pero, es que, además, su rival, el dólar, está fuerte. La economía estadounidense marcha a buen ritmo. No se puede decir lo mismo de la europea, que no acaba de tirar. Y las monedas de un país son el mejor reflejo del estado de salud de sus economías. De ahí que el euro lleve meses perdiendo terreno frente al billete verde.

Y, precisamente porque la recuperación está encarrilada al otro lado del charco, la Reserva Federal se apresta a subir los tipos de interés. Cuando lo haga -dicen los analistas que será en junio- aumentará la demanda de dólares por la mayor rentabilidad que ofrecerán las acciones y los bonos de Estados Unidos. Por el contrario, la zona del euro está disfrutando, y lo va a seguir haciendo durante mucho tiempo, de tipos en mínimos históricos. Y eso resta atractivo a los activos denominados en euros, más baratos, pero menos rentables.

¿Qué consecuencias tiene la depreciación de la divisa única?

La principal y más evidente es que abarata las exportaciones. Los productos europeos resultan más competitivos. Toda una alfombra roja para las empresas europeas que venden fuera. Sobre todo, para las de Alemania y Francia. No tanto para las españolas, que tienen en los países del euro a sus principales clientes. Aunque, eso sí, si a nuestros socios les va bien, a nosotros también. Nos comprarán más artículos porque, además, les salen más baratos que los de fuera.

De la mano de esa mejora de las exportaciones puede llegar el impulso que precisa la economía europea. Y, con él, un incremento del consumo interno, que acabaría de atornillar la tan esperada recuperación.

Calculan algunos analistas que por cada 20 centavos que se deprecia el euro frente al dólar, se incrementa un 5 % el beneficio operativo (ebitda: resultado antes de impuestos, intereses y amortizaciones) de las compañías europeas que exportan lo que hacen.

La cruz de la moneda es que los productos extranjeros se pagan más caros. Y en ese capítulo, la gran preocupación, siempre que el euro se debilita, es el coste de la factura eléctrica. El petróleo se paga en dólares y Europa importa la práctica totalidad del crudo que consume. Pero, en esta ocasión, el temor no es tanto. Mientras los precios del oro negro sigan como están, no hay por qué preocuparse en demasía.

Entre las bondades de la caída del euro se cuentan también los innegables beneficios que tiene para el turismo. Y eso le viene de perlas a España. No hay que olvidar que más del 10 % de su PIB llega de la mano de los turistas. Un euro barato no solo atrae a más viajeros, sino que, además, cuando vienen se gastan más.

La de arena, para los españoles. Viajar fuera de la eurozona resulta ahora más costoso.

Por último, la debilidad del euro es todo un acicate para la inversión extranjera. Comprar activos europeos (empresas, viviendas, bonos, acciones...) les resulta ahora mucho más barato.

¿Frenará el euro su caída cuando valga lo mismo que un dólar?

No. O eso al menos es lo que indican las previsiones de los principales bancos de inversión. Y como muestra un botón: creen los analistas de Goldman Sachs que allá por el mes de octubre de este año, el euro valdrá lo mismo que un dólar. Y vaticinan que la caída no se detendrá ahí. Seguirá perdiendo valor frente al billete verde, hasta alcanzar nuevos mínimos históricos a principios del 2017. Para esas fechas, lo sitúan en torno a los 0,80 dólares. El euro marcó su cotización más baja en octubre del 2000, en 0,8252.