Las repercusiones económicas del ataque a Irán: el gas sube un 20 %, el petróleo un 10 % y las Bolsas sufren fuertes pérdidas

ECONOMÍA

El Ibex-35 cae lastrado por aerolíneas y consumo, mientras los inversores buscan refugio en el sector defensa, el oro y el franco suizo

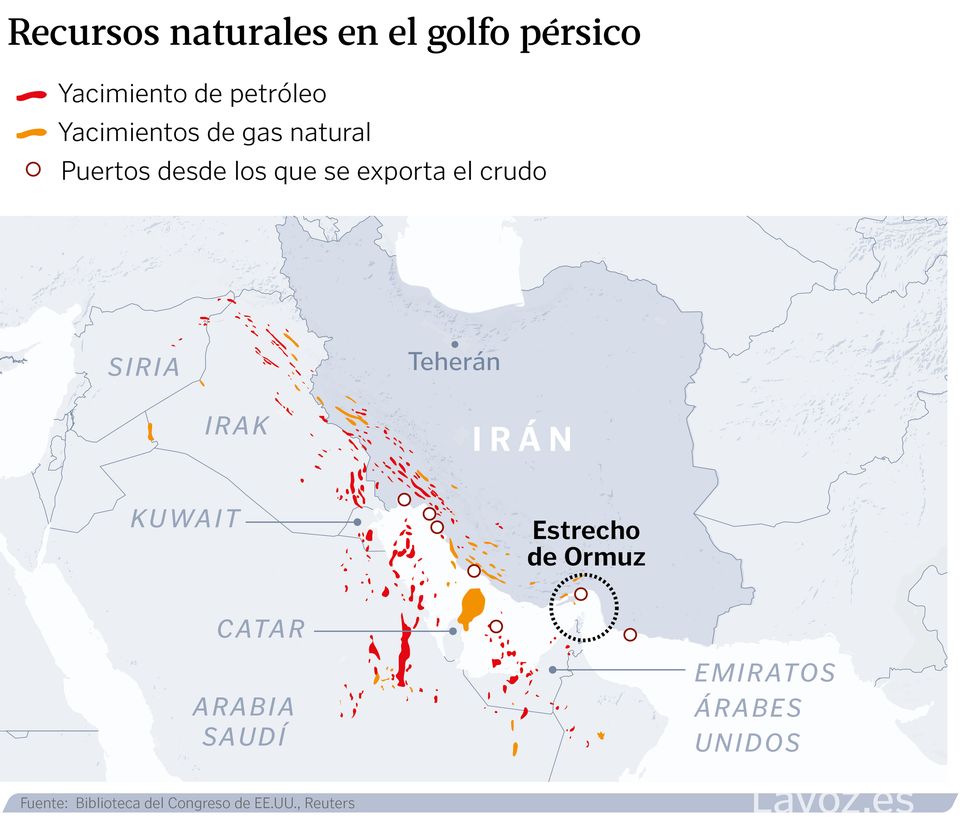

02 mar 2026 . Actualizado a las 16:39 h.La escalada militar entre Estados Unidos, Israel e Irán vuelve a sacudir Oriente Próximo y a poner en riesgo el suministro de petróleo, tras los ataques en el estrecho de Ormuz que han obligado a las navieras y petroleras a buscar rutas alternativas a este paso por donde circula el 20 % del crudo mundial. La tensión se deja notar con fuerza en la evolución de los precios del petróleo, que se dispara cerca de un 10 % hasta los 78 dólares el barril de Brent antes de la apertura de los mercados europeos.

Mucho más notoria es la subida del gas, desbocado un 25% ante la posible crisis de suministro derivada del conflicto. «La reciente escalada entre Estados Unidos, Israel e Irán ha inyectado una considerable prima de riesgo geopolítico en los mercados, principalmente a través del petróleo; si bien la historia sugiere que estas perturbaciones suelen ser efímeras para la renta variable, los niveles elevados de los índices aumentan la vulnerabilidad a corto plazo», apuntan los analistas de Julius Baer.

Así, unas bolsas en zona de máximos se encaminan a una jornada de fuertes pérdidas, con caídas que en la apertura han superado el 3% en el Ibex-35, que cede posiciones hasta los 17.789 puntos. Dentro del selectivo, hay algunas excepciones como Repsol, que sube un 8% al calor del repunte del crudo, o Indra, disparada otro 4% beneficiada por las subidas del sector defensa. En cambio, otros valores sufren las consecuencias de la incertidumbre en torno al posible impacto económico en la región. Las aerolíneas se desploman por todos los parqués del Viejo Continente, con algunas como IAG sin lograr marcar precio en los primeros compases de negociación. Otras como Inditex también pierden más de un 5% ante la perspectiva de un parón en el consumo.

En el caso de la renta variable, el canal de transmisión decisivo es la energía (tanto el petróleo como el gas natural licuado), en lugar de la exposición comercial directa, que es insignificante para las economías occidentales, según apuntan los expertos. «Un aumento sostenido de los precios del petróleo endurecería las condiciones financieras, presionaría los márgenes y reavivaría la preocupación por la estanflación, incluso en una economía global estructuralmente menos intensiva en petróleo», añaden.

En ese clima de tensión, los inversores buscan refugio en el oro, que sube más de un 2,8% para rozar los 5.400 dólares. También en las monedas fuertes como el franco suizo, que se dispara a máximos de una década frente al euro y al dólar, mientras el banco central del país ya ha anunciado que está dispuesto a intervenir para evitar esa brusca apreciación de su moneda.

¿Qué pasará ahora?

Amadeo Alentorn, responsable de inversiones del área de Renta Variable Sistemática de Jupiter AM, recordaba en un reciente análisis que, aunque existen rutas alternativas -como el oleoducto Este-Oeste de Arabia Saudí y el oleoducto de los EAU al puerto de Fuyaira-, estas tienen una capacidad limitada y no pueden compensar totalmente el cierre total del Estrecho. De ahí el repunte de los precios y el riesgo que eso supone para la economía mundial: «El petróleo alimenta coches, camiones, barcos y aviones, y se utiliza para fabricar plásticos, fibras sintéticas, disolventes, detergentes y pinturas. Se encarece el transporte de mercancías por camión, avión o barco y la producción de bienes derivados del petróleo. Las empresas repercuten los mayores costes de transporte y producción en los consumidores. La inflación sube en todo el mundo», analiza Alentorn. Con ese escenario, las bajadas de tipos que los inversores de renta variable esperaban en EE UU se quedan en el cajón. Y con ellas las esperanzas de nuevos máximos en los parqués globales, que vuelven a mirar con temor el riesgo de que la tensión geopolítica se extienda en el tiempo.

El colapso de Ormuz amenaza con subidas del 50% en la factura de la luz si se prolonga en el tiempo

El cierre del estrecho de Ormuz, en manos de Irán, y el posible bloqueo de una zona por la que pasa hasta el 20% del suministro global tanto de petróleo como de gas natural podría provocar que la factura de la luz se dispare un 50%, según un estudio de la plataforma Kelisto.es, realizado en base a las estimaciones de la consultora Independent Commodity Intelligence Services (ICIS), que asegura que el precio del gas natural en el mercado neerlandés TTF, referencia para Europa, subiría hasta los 90 euros el MWh durante un cierre de 15 días del paso. «Este posible aumento del 50% en el coste de la energía de la tarifa regulada incrementaría el precio del kWh de los 0,125 euros registrados en febrero a los 0,187 euros, con un recibo promedio ascendiendo de 47 euros al mes a 64 euros (+36%)», explica Javier Martínez, portavoz de Energía de Kelisto.es. En todo caso, los expertos aseguran que el impacto sería más contenido que el sufrido en el 2022, en pleno estallido de la guerra en Ucrania, gracias al nuevo diseño de la tarifa regulada, que para sus cálculos emplea tanto el precio diario del mercado mayorista de electricidad (de mayor volatilidad) como el mercado de futuros. «En concreto, la fórmula actual cuenta en un 45 % con el coste SPOT y en un 55 % con el mercado de futuros», recuerdan los expertos.

El precio del gas natural en la Tarifa de Último Recurso (TUR), la regulada por el Gobierno, podría ascender hasta un 100 % en la revisión de abril del 2026. «Sin embargo, las incertidumbres son aún más altas en el caso de esta tarifa: incluso en caso de mantenerse el bloqueo para entonces el Ejecutivo puede repetir las medidas que tomó en el 2022, limitando al 15% el aumento del coste del gas en la TUR entre una revisión y otra», explica Martínez. Tal y como recuerda, pese a que la generación renovable está en máximos históricos (no solo por la implantación de tecnología eólica y fotovoltaica, sino también por la masiva producción de electricidad en las centrales hidroeléctricas, llenas de agua tras el tren de borrascas de hace unas semanas), la tecnología más cara de generación (la que utiliza gas natural) sigue marcando el precio de toda la electricidad generada. «Además, las medidas de ajuste que impone el operador del sistema para evitar un nuevo apagón continúan encareciendo el recibo», añade.

El impacto de la escalada bélica en Oriente Medio en los precios de la energía podría trastocar los planes del Banco Central Europeo, que podría verse obligado a endurecer su política monetaria de producirse un repunte de la inflación. No obstante, Andrzej Szczepaniak, economista senior de la entidad japonesa de servicios financieros globales Nomura, anticipa que la atención se centrará en «qué tan pronunciados y persistentes son los recientes movimientos de los precios del petróleo crudo y del gas natural, y en cómo afectarán a la inflación del IPC de la zona euro. En este sentido, la firma estima que un cambio del 10 % en los precios del crudo provoca un impacto de 0,4 puntos porcentuales en la inflación y un impacto aproximado de 0,2 puntos a través de otros componentes del IPC durante un periodo de hasta tres años. Por su parte, entre el 10 % y el 12 % del alza de los precios del gas natural se traslada a los precios del gas para el consumidor después de un año.

Por su parte, el director de Estrategia de Renta Variable de Julius Baer, pronostica que un aumento sostenido de los precios del petróleo «endurecería las condiciones financieras, presionaría los márgenes y reavivaría las preocupaciones por la estanflación». Con todo, y pese a que los mercados han elevado marginalmente las expectativas de subidas de tipos para diciembre del 2026 y diciembre del 2027, Szczepaniak considera que «los movimientos recientes han sido lo suficientemente contenidos hasta ahora como para asegurar que el BCE no tome medidas reaccionarias a corto plazo».