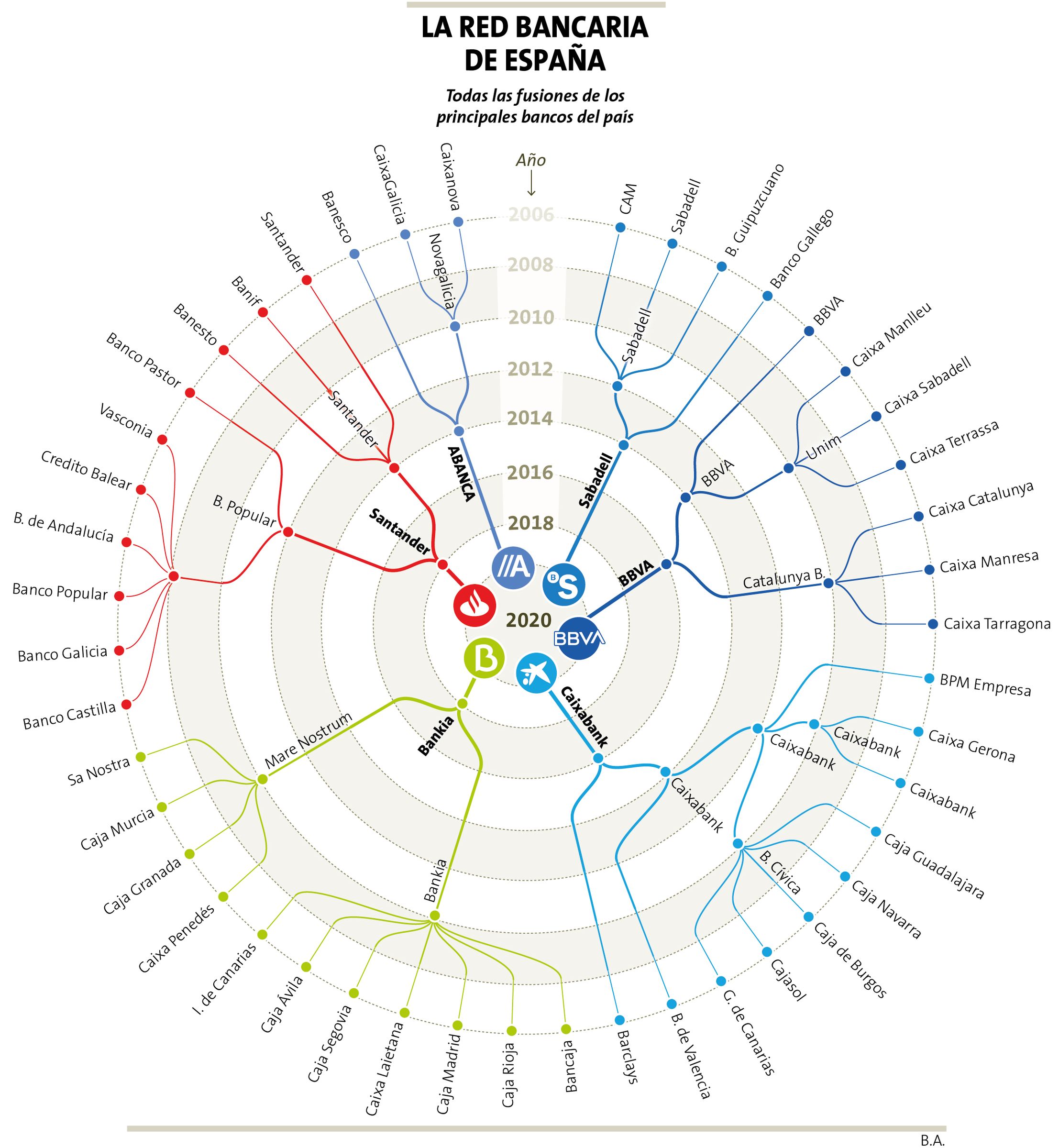

De las casi 60 entidades que operaban en el 2008 ya solo quedan 10 en pie

20 sep 2020 . Actualizado a las 15:00 h.Hace una década resultaba más sencillo consultar un mapa de carreteras que el organigrama bancario español. Alrededor de 60 entidades (y llegaron a ser más de 300) -la mayoría cajas de ahorros-, competían por una cuota cada vez más grande del mercado. Su politización, los escándalos que estallaron con la crisis financiera en el 2008 en torno a su gestión y la enorme exposición de muchas de ellas a activos tóxicos (un 73 % a crédito hipotecario), sellaron su condena a muerte. El espacio que dejaron fue rápidamente absorbido por los gigantes bancarios a los que todavía les quedaba pulmón para sobrellevar los años de ajustes. Tras sanear el sistema financiero español y recapitalizarlo con un chorro de 56.545 millones de euros, según cifras del Fondo de Reestructuración Ordenada Bancaria (Frob), comenzaron los trabajos de absorción. Mare Nostrum, Banco Popular, Catalunya Banc o las cajas gallegas (Caixa Galicia y Caixanova) son algunos de los nombres emblemáticos que desaparecieron para dar lugar a nuevos conglomerados bancarios, más grandes y solventes, tras los esfuerzos por deshacerse de las carteras de activos tóxicos heredas de los 2000.

Hoy solo quedan 10 entidades de todo aquel magma bancario, 11 hasta hace tres días, cuando se consumó la última fusión (Bankia y CaixaBank). La unión ha dado a luz al mayor titán financiero de España (650.000 millones de euros en activos), con un valor bursátil de 16.000 millones de euros y una extensa red de 6.700 sucursales.

La maniobra supone avanzar a la última fase de la operación Bankia (rescatada con más de 20.000 millones de euros): la salida del Estado de su accionariado. Estaba prevista para diciembre del 2021, según la última prórroga aprobada en Consejo de Ministros y avalada por las autoridades europeas. Un calendario demasiado ambicioso teniendo en cuenta la volatilidad e incertidumbre que ha desatado la pandemia. El Frob seguirá dentro, pero con un peso mucho más liviano y a la espera de que la entidad se revalorice para reducir las pérdidas ocasionadas por el rescate público a la entidad.

La fusión da carpetazo al aciago pasado que arrastra Bankia y abre la veda a nuevas concentraciones. Algunas ya se intentaron en el pasado, como la de Liberbank y Unicaja, que ahora podría cuajar después de que el BCE haya relajado sus requisitos de capital en las operaciones. El alto nivel de solvencia de Unicaja exigía a Liberbank aportar mucho más capital en la fusión. Eso ha cambiado con la pandemia. En los mercados el ánimo ha subido como la espuma impulsando sus cotizaciones. Dan por descontado que ambas entidades serán las próximas en anunciar su enlace.

Y es que el ajuste bancario todavía no ha terminado. Los requisitos de capital del BCE solo se han flexibilizado de forma temporal para facilitar el proceso de consolidación bancaria en el contexto del covid-19. Después de esta tregua, deberán demostrar mayor fortaleza y avanzar en sus planes de digitalización. El resto de entidades tantean el terreno buscando la pareja bancaria que más le conviene a su negocio. El baile para sondear pretendientes no ha hecho más que empezar. Se alargará más allá del 2021 y no sería improbable que los líderes del mercado, Santander y BBVA, salgan de nuevo emparejados.

Efectos colaterales

El pistoletazo de salida a las fusiones tendrá varios efectos colaterales. No solo añade presión sobre los hombros de otros bancos obligados a buscar aliados para sobrevivir, también está cambiando los planes previstos por algunas entidades para ajustar plantillas, cerrar sucursales o trasladarse a otras demarcaciones geográficas con más nichos de mercado. La fusión obligará a ambas firmas a revisar las facturas y racionalizar gastos. Un espacio que podrían ocupar sus rivales. Los expertos no descartan que entidades como Abanca aprovechen la tesitura para tratar de atraer a los clientes que el nuevo blanco deje por el camino.

Precisamente la exclusión financiera es uno de los efectos colaterales más dañinos de la fusión. Habrá comunidades autónomas donde solo se podrá elegir entre una o dos entidades. En algunos territorios ya no quedan ni sucursales bancarias o tienen que desplazarse varios kilómetros para poder utilizar un cajero. El camino de la digitalización agravará este fenómeno de desterritorialización.

Fusiones europeas

No se sabe quiénes ni cuándo formalizarán el intercambio de arras, pero lo que es seguro es que habrá fusiones transfronterizas en la zona euro. Eso es lo que sostiene el vicepresidente del Banco Central Europeo, Luis de Guindos: «Llegarán, aunque ahora haya que ir por etapas», deslizó esta semana antes de subrayar que «sería muy positivo tener bancos con actuación y presencia importante en varios países de la Eurozona».

Ahora bien, haciendo un repaso al estado de los principales candidatos en las quinielas -con el italiano Monte dei Paschi en cabeza-, no hay ecuación que encaje. Commerzbank, Société Générale o ABN Amro son algunos de los grandes europeos que podrían acabar fusionados a corto y medio plazo.

La resistencia de los bancos a abrir sus puertas a quienes han sido hasta ahora rivales y competidores,contrasta con la urgencia que tienen las autoridades europeas por reestructurar el sector: «Mientras esas fusiones transfronterizas no se den, es muy difícil decir que la Unión Bancaria está funcionando», explicó el presidente de la Asociación Española de Banca (AEB), José María Roldán. Y en buena medida es así, aunque detrás de esas prisas hay razones más prosaicas. El BCE lleva mucho tiempo advirtiendo de la caída de la rentabilidad en el sector bancario. Su política monetaria expansiva y de tipos de interés bajos dificulta mucho a las entidades conseguir beneficios con su negocio tradicional. De hecho, en los últimos cinco años, la cotización bursátil de los 60 mayores bancos europeos se ha desplomado de media un 23,8 %, según cálculos del Instituto de Estudios Bursátiles (IEB), lastrados por esa escasa rentabilidad. Para la Asociación de Bancos Alemanes, el problema de los tipos cero se traduce en pérdidas anuales para la banca que ascienden a los 7.500 millones de euros. Los bancos españoles aguantan el tipo. Atraviesan más problemas con los ratios de capital tras haber saneado a pulso 334.473 millones de euros de crédito promotor y constructor -aún así, están dentro del umbral exigido-, pero obtienen mejores resultados en los de eficiencia que sus vecinos europeos.

Algunos han diversificado su actividad hacia los seguros o fondos de pensiones en busca de pellizcos, y han frenado los pies a otros operadores emergentes como las fintech, que siguen ganando terreno beneficiándose de la escasa regulación a la que son sometidas. El esfuerzo no parece suficiente. En primer lugar porque el engranaje bancario está sobredimensionado. Fráncfort no se cansa de pedir a los bancos que funcionen con economías de escala, que unan fuerzas y reduzcan gastos innecesarios. Eso significa reestructurar y llevar a buen término la siguiente oleada de fusiones que debería poner el broche al proceso de saneamiento que se inició tras la crisis financiera del 2008. Otra de las razones tiene que ver con las exigencias de capital. El BCE endureció su normativa para evitar la sobreexposición de los bancos a pérdidas por excesivo apalancamiento en caso de situaciones de estrés. A pesar de la tregua que les está concediendo con motivo de la pandemia, los bancos tendrán que recomponer sus colchones de capital más pronto que tarde si no quieren ser engullidos por la crisis y la eventual cascada de impagos que prevé el BCE en los próximos meses, especialmente para las entidades dependientes del crédito al consumo o a los sectores más golpeados por el covid-19, como el turismo. El camino parece claro: la unión es la fuerza, ya sea por fusión o absorción. El sistema bancario español se reducirá finalmente a unas «cinco o seis» entidades, sostienen los expertos del IEB.

¿Comisiones, cierres de oficinas y despidos?

C. P.

Aunque son muchos los expertos que se inclinan por pensar que las fusiones no tendrán graves efectos secundarios, algunas organizaciones como Facua han lanzado las primeras señales de alarma: creen que es muy probable que los clientes tengan que pagar más comisiones para compensar la pérdida de rentabilidad por tipos bajos, el cierre de oficinas -que privaría de servicios a los ciudadanos residentes en zonas más despobladas o a los más ancianos- y de la posible cascada de despidos para ajustar las plantillas al nuevo modelo de negocio. No en vano, se calcula que CaixaBank se ahorrará unos 1.000 millones de euros al año en costes fijos gracias a la fusión con Bankia. Esta operación «puede traducirse en una pérdida de poder de negociación para los consumidores», advierte la organización. «La concentración de las entidades financieras provoca, entre otros aspectos, que haya menos oferta, lo que acaba perjudicando a los usuarios que asumen el aumento de comisiones por sus servicios bancarios y ven deteriorada la atención con el previsible cierre de oficinas», sostienen.

Lo cierto es que esa posibilidad es una decisión de negocio que se podría materializar, pero sobre el papel no deberían cambiar las condiciones de cuentas y contratos en vigor. Cualquier modificación en la letra pequeña se ha de consensuar con el cliente. La nueva entidad tendrá que respetar los compromisos adquiridos en materia de hipotecas, por ejemplo. En cuanto a las comisiones por gastos de mantenimiento, cualquier subida ha de ser notificada dos meses antes de su entrada en vigor, de tal forma que el cliente tenga tiempo a sopesar si le compensan otras alternativas.

Tampoco van a desaparecer las obligaciones y juicios pendientes de las entidades. Todos los litigios abiertos tendrán que dirimirse en los juzgados. Hay todavía sentencias en el aire en relación al gran volumen de hipotecas referenciadas al IRPH (835.000 en todo el mercado, según estimaciones de Asufin) que acumulan las dos firmas fusionadas. O las reclamaciones de los pagos efectuados por la formalización de los contratos hipotecarios que deberían asumir las entidades.