Empecemos esta crónica por el testimonio: se trata de una mujer de 78 años, nacida en Narón en 1945, vive en Ferrol desde finales de los 70. A lo largo de su vida pasó por ocho pisos, y ahora vive en uno propiedad de su hijo, por lo que puede hacer frente a los gastos y no se plantea intentar alquilar otro. «Tengo una pensión de 800 euros (viudedad), por lo que solo podría permitirme un piso de unos 200 o 300 euros. Este mes pagué unos 150 euros de gastos entre luz, agua, recogida de basuras, teléfono... Si le sumas el seguro, la comida, los gastos de la casa... A ver qué me queda». Se casó con 16 años, se fue a vivir con sus suegros, «y cuando murieron, mi marido y yo empezamos a vivir de alquiler y ahora, estando viuda, sigo viviendo de alquiler. Nunca tuve un piso en propiedad». «Por la tele y por lo que oigo por ahí —añade—, sé que ya hay personas mayores que empiezan a compartir piso porque no pueden pagar uno ellas solas, como si fuesen estudiantes. Viendo cómo están las cosas, es la opción que preferiría. Me costaría compartir piso, pero estaría más acompañada»

La mujer recuerda aquellos tiempos en los que podía irse a un piso con la pequeña nómina de su marido y con sus tres hijos. No le pedían aval e incluso el banco le prestaba dinero si no le llegaba. «Ahora, al ser mayor, ni siquiera me darían un préstamo, no se fían. Eso sí, alguna vez nos cambiamos de piso porque no lo podíamos pagar. Pero nadie nos echó nunca. Dejábamos todos los gastos abonados y nos íbamos a otro más barato», concluye. Así están las cosas. ¡Cómo ha cambiado el mundo!

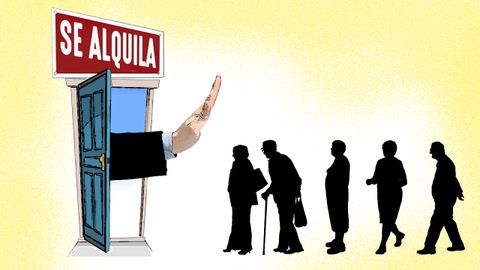

Tanto Carlos Debasa, representante de Agalín (Asociación Galega de Inmobiliarias), como Verónica Urreaga, abogada en la Asociación de Inquilinos de A Coruña, coinciden al señalar que los mayores lo tiene muy complicado como cualquier persona con un nivel de ingresos de 1.200 euros [advierte Verónica que la pensión de viudedad es un poquito más que la mitad de esa cantidad], y que el factor jubilado no es agravante para alquilar. Pero que si a la pensión le restas la vivienda, los gastos corrientes y la comida «poco margen queda para otras cosas». Por lo tanto, recuerda Urreaga, como gran parte de los mayores reciben una pensión de entre 600 y 900 euros, el casero tendrá en cuenta otros ingresos y todos sus gastos y, en muchas de las ocasiones, es difícil que les alquilen una vivienda.

Ante la pregunta de si el período de vida de los contratos que establece la nueva ley influye en el arrendatario para aceptar alquilar el inmueble, la abogada de la asociación de inquilinos explica: «La duración fijada en la ley es de 5 años si el arrendador es persona física y 7 si es persona jurídica. Desde el año 1985 en que se eliminó la prórroga forzosa, las duraciones mínimas de los contratos ha venido variando entre los 3 y los 5 años, sin que ello influyese en si se alquilaba o no. Lo que sí ha influido es la referida ley que, pretendiendo mejorar el alquiler en España, lo que ha provocado ha sido el efecto contrario, y es que los propietarios han quitado del mercado un gran número de inmuebles, dada la inseguridad que dicha norma ha provocado.

«No tiene sentido que, si un inquilino deja de pagar, no lo se le pueda echar de la vivienda en dos años, si se declara vulnerable. Que no se pueda subir la renta de acuerdo con el IPC y que, aunque no cobre la renta, el propietario tenga la obligación de seguir abonando el agua y la luz de la vivienda», subraya.

Ante la exigencia de que les pidan un aval, Verónica Urreaga es clara: «El problema es que si estas personas no tienen bienes, no hay nadie que las avale». Desde Agalín, Carlos Debasa señala que, en general, la posibilidad de avales o avales bancarios no es la práctica habitual. «No es que esté en desuso —explica—, pero está al alcance de poca gente porque te exige un nivel de ahorro y depósitos en el banco. Lo que sí se suele hacer, y los propietarios suelen darlo por bueno, es el seguro de protección de impagos. Funciona a través de una agencia aseguradora que mira el nivel de riesgos, de ingresos, de deuda, el historial crediticio de las personas y con este seguro que tiene importes, que considero asequibles, el inquilino cumple con las demandas del casero y aporta seguridad al contrato».

Según concreta la abogada, para avalar a alguien las entidades financieras exigen garantías. Da igual que sea pensionista o trabajador. Lo más corriente es que al solicitante le hagan realizar un depósito de la suma avalada, que no podrá recuperar mientras no se cancele el aval, «y ello, con unos importantes gastos mensuales por la concesión de dicho producto».

—¿Hay alguna ayuda estatal o autonómica de las que puedan hacer uso estas personas mayores para alquilar un piso?

—No, coinciden al contestar los dos expertos. Las ayudas a día de hoy son generales y no están pensadas específicamente para pensionistas. Van en función de los ingresos, con lo que los más favorecidos suelen ser personas en riesgo de exclusión social.

El porcentaje de pisos en propiedad en España es del 80 %, «por eso, un gran número de pensionistas son dueños de su vivienda. Si no fuese así, el problema del alquiler sería mucho mayor —advierte Urreaga—, ya que dado el estado actual del mercado de vivienda, en donde no hay oferta de pisos en alquiler, si hubiese más demandantes, los precios se dispararían aún más».

Debasa tiene la esperanza de que el mercado de alquiler evolucione hacia el de larga duración, con precios más asequibles y soluciones para todos los bolsillos, lo que evitará que los jóvenes de hoy estén desprotegidos cuando ya sean jubilados.

Por todo lo expuesto, parece que la Administración ha de ponerse las pilas: estudiar cómo será la población residente en España dentro de 40 años, cuáles serán sus demandas y cómo evolucionará el mercado de la vivienda a lo largo de estas cuatro décadas, lo que, en última instancia, dependerá de las políticas de vivienda que se adopten desde hoy.

Ahí queda el reto y expuestos los problemas.