La anulación de la plusvalía afectaría a 18.300 ventas a pérdida en Galicia

ECONOMÍA

En España son 550.000 los contribuyentes que podrían pedir el reintegro del tributo

02 mar 2017 . Actualizado a las 05:00 h.Más de medio millón de contribuyentes podrían reclamar la devolución de la plusvalía municipal si el Tribunal Constitucional extendiera a toda España los efectos de la sentencia dictada el pasado mes de febrero en la que declaraba ilegal el cobro de este impuesto en aquellas operaciones en las que no se produce un incremento de valor de la vivienda. Aunque el fallo solo afecta a la normal foral que rige en Guipúzcoa, la parte anulada de la ley es idéntica en su redacción a la que se aplica en el resto del país, por lo que los expertos coinciden en que es cuestión de tiempo que el Constitucional tumbe también la legislación estatal y abra la puerta a pedir el reintegro de lo pagado de forma indebida.

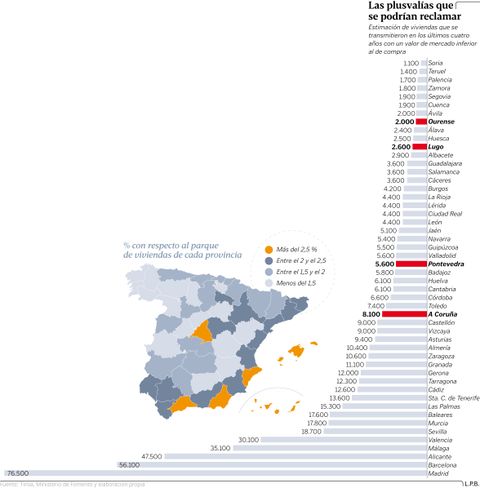

Según los cálculos realizados por Tinsa, son 550.000 las viviendas transmitidas en los últimos cuatro años por un valor inferior al de adquisición y que, aun así, tuvieron que abonar el impuesto municipal de plusvalía. La tasadora llega a esta cifra cruzando su estadística sobre precios de los inmuebles en cada provincia con los datos de transmisiones de vivienda del Ministerio de Fomento y del Colegio de Registradores de la Propiedad, que incluyen tanto operaciones de compraventa como donaciones, permutas y herencias, ya que todas están sujetas al pago de este tributo.

La mayoría de las ventas a pérdidas sobre las que se podría reclamar la devolución de la plusvalía se concentran en las zonas con más actividad inmobiliaria y donde más cayeron los precios del ladrillo, como Madrid, Barcelona y la costa mediterránea.

En Galicia, Tinsa estima que el número de casos en los que se pagó plusvalía sin que la vivienda hubiese incrementado realmente su valor ronda los 18.300 desde febrero del 2013, que sería la fecha tope para reclamar la devolución del impuesto (prescribe a los cuatro años cuando se abona en régimen de autoliquidación). Por provincias, casi la mitad de las ventas a pérdidas se produjeron en A Coruña (8.100), seguida de Pontevedra (5.600), Lugo (2.600) y Ourense (2.000).

Pero ¿cómo reclamar la devolución? Marta García, directora de consultoría técnica de Tinsa, explica que la sentencia del Tribunal Constitucional -que tumba la actual fórmula de cálculo del impuesto, basada en las valoraciones catastrales y el tiempo de permanencia del bien en el patrimonio del contribuyente- «menciona de forma literal la valoración pericial contradictoria como ejemplo de prueba válida para demostrar la pérdida patrimonial».

No valdrían ni las dos últimas escrituras del inmueble, en las que se recogen los precios de transmisión, ni las estadísticas sobre la evolución del precio de la vivienda en un municipio porque, como recuerda la tasadora, la plusvalía solo grava el valor del terreno, no del conjunto de la vivienda, por lo que esos informes técnicos deben ceñirse solo al «componente suelo».

Hacienda reformará el impuesto sin esperar a que el Constitucional tumbe la ley estatal

El Gobierno no esperará a que el Tribunal Constitucional vuelva a pronunciarse sobre la plusvalía municipal y prohíba gravar las ventas a pérdidas en el resto de España para reformar el impuesto. En el Ministerio de Hacienda aseguran que asumen la sentencia pese a que, en puridad, esta no afectaba a la ley estatal, sino solo a la guipuzcoana, que era la analizada por el caso concreto que se planteaba al tribunal. Sin embargo, la norma española también estaba recurrida y, como las redacciones de ambas son idénticas en los puntos controvertidos, es solo cuestión de meses que el Constitucional se pronuncie en el mismo sentido.

Por eso, en el departamento que dirige Cristóbal Montoro prefieren ponerse la venda antes que la herida y aseguran que van a modificar la Ley de Haciendas Locales para ajustarse a la doctrina que fija el tribunal. No hará falta, dicen, esperar al dictamen de la comisión de expertos sobre financiación local, ya que eso implicaría una demora de seis meses, que no ven necesaria. Solo haría falta modificar la fórmula de cálculo del impuesto para evitar que se graven situaciones en las que no se produzca un incremento real del valor del inmueble, como sucede actualmente, algo que se podría solucionar con un trámite mucho más sencillo.

Arrimando un poco el ascua a la sardina, en Hacienda advierten que la suerte de esa reforma puede depender de la que corran los Presupuestos. Y es que los cambios en la norma conllevarían unos reintegros que, aunque no vaticinan muy cuantiosos, sí necesitan de una reserva de fondos para su abono.