La última reforma incide en bajar el gasto por la presión de la UE, pero el modelo no depende solo de la demografía sino de crear un empleo mejor

12 dic 2015 . Actualizado a las 05:00 h.A lo largo de los últimos 25 años, de forma recurrente, viene hablándose de la sostenibilidad del sistema público de pensiones. Un asunto azuzado incluso en la época de vacas gordas, cuando había una buena salud en la recaudación. La crisis económica y el desplome de los ingresos han devuelto el debate al primer plano de la actualidad política.

¿Por qué se produjo la última reforma?

Fundamentalmente, por las presiones de Bruselas para recortar el gasto público y cuadrar el déficit. Aunque ante la sociedad se haya justificado la reforma aprobada por el PP a finales del 2013 como un paso para salvaguardar la viabilidad económica del sistema, lo cierto es que la primera medida que se tomó fue desligar la subida de las pensiones a la evolución del IPC; el llamado factor de sostenibilidad se retrasa al menos hasta el 2019; se trata del mecanismo que se utiliza para calcular la prestación de futuros jubilados y que liga las pensiones a la evolución de la esperanza de vida, los salarios y los ingresos del sistema.

¿Qué subyace a estos cambios?

Las últimas reformas del sistema (2011, del PSOE, y el 2013, del PP) se han limitado a reducir las pensiones por la vía del gasto sin aportar ningún recurso adicional al modelo; esto sí ha logrado garantizar el equilibrio financiero, pero ahora está en juego algo más relevante a nivel social y colectivo: el bienestar de la vejez y el derecho a cobrar una pensión digna después de toda una vida laboral cotizando.

¿Por qué ocurre esto?

Básicamente, porque se actúa incidiendo sobre el gasto, pero no sobre los ingresos; el pensamiento imperante en Europa, sobre todo en el centro y en la derecha, es que el envejecimiento demográfico hará insostenible el modelo, lo que obligará a apostar por planes privados de pensiones. Sin embargo, la creciente devaluación salarial y la proliferación del empleo a tiempo parcial, con bajos sueldos, hace inviable esta alternativa para miles de hogares. La baja inflación ha evitado, por ejemplo, que los aumentos de solo el 0,25 % hayan mermado en exceso la capacidad adquisitiva de los pensiones, pero cuando el IPC vuelva a niveles del 2 %, se acrecentará el malestar social. El PSOE, Podemos y Nós, por ejemplo, concurren al 20D con la propuesta de derogar la reforma laboral, de forma que la revalorización de las pensiones vuelva a vincularse a la inflación.

¿Qué alternativas hay?

Actuar por la vía de los impuestos y de aumentar cotizaciones sociales. Aunque hay expertos que consideran que una mayor fiscalidad comprometería el modelo de bienestar (sanidad y educación), lo cierto es que España es un país con un alto volumen de fraude fiscal. Hay países que financian con impuestos cualquier déficit del sistema, Reino Unido, o que sufragan total o parcialmente una pensión básica, como Dinamarca, Suecia o Finlandia.

¿Dónde podría actuarse también?

En España, por ejemplo, convendría abrir el debate de por qué prestaciones no contributivas que paga la Seguridad Social y que en realidad son mera política social no van con cargo al presupuesto. La caja de la Seguridad Social también financia bonificaciones en las cotizaciones sociales a los empresarios que constituyen, en realidad, política de empleo, y que bien podrían sufragarse con los recursos de ese ministerio.

¿Por qué se desequilibra el sistema?

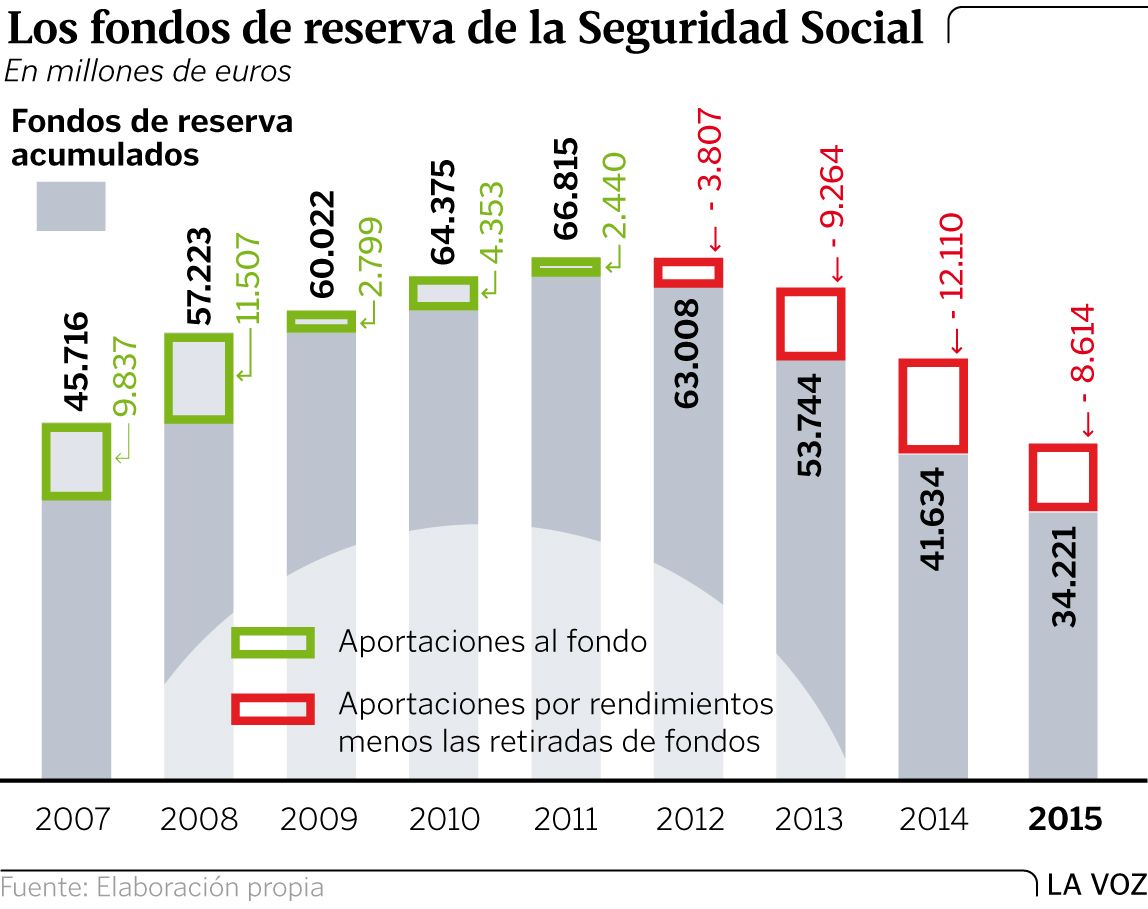

Aunque la variable demográfica es un factor que no puede soslayarse a medio y largo plazo, los desajustes de la caja de la Seguridad Social vienen determinados por el desplome de los ingresos. El auge del paro y la proliferación del empleo a tiempo parcial en la salida de la crisis han reducido la recaudación. Pero en el presente hay un grave problema: la Seguridad Social está ganando afiliados, pero recauda cada vez menos. De media, 300 millones menos al mes que antes de la crisis. Esto es lo que explica, por ejemplo, que el Gobierno haya consumido la mitad de la hucha de las pensiones en cuatro años. Y que el fondo de reserva cuente solo con 34.221 millones de euros. Esto quiere decir que la sostenibilidad del sistema depende en gran medida de generar empleo de calidad, con cotizaciones que permitan financiar el modelo. Los nuevos trabajadores aportan al sistema hasta un 40 % menos de lo que contribuían quienes salen de el, es decir, los nuevos jubilados.

¿Cómo contrarrestar el envejecimiento?

A medio plazo, el impacto demográfico también puede mitigarse con una estrategia sólida de crecimiento, que también permita atraer mano de obra cualificada, además de incentivar la natalidad. Pero eso pasa por un cambio de modelo, que priorice la apuesta pública y privada por la innovación. Ni los recortes de presupuestos ni la debilidad financiera de las empresas ayudan. Retrasar la edad de jubilación y reducir las prejubilaciones son herramientas clave. En esto coinciden fuerzas como el PP, PSOE y Ciudadanos, pero no otras candidaturas; por ejemplo, Podemos y Nós (BNG) apuestan de forma clara en sus programas electorales por recuperar la jubilación ordinaria a los 65 años.

De potenciar el sistema privado como alternativa a volver al Pacto de Toledo

En un país con 8,4 millones de habitantes por encima de los 65 años, el debate sobre qué hacer con la pensiones ocupan un lugar central.

PP

Mantener la reforma. Plantea reforzar los instrumentos para hacer efectivo el principio de suficiencia, reordenar el tratamiento fiscal de las pensiones y, lo más importante, potenciar los sistemas complementarios de la Seguridad Social.

Ciudadanos

Retraso voluntario. La formación de Albert Rivera propone equiparar las pensiones más bajas al salario mínimo; incentivar el retraso voluntario de la edad de jubilación con bonificaciones a las empresas y, por último, que haya aportaciones sostenidas al fondo de reserva en una cuantía nunca inferior al 0,1 % del PIB.

PSOE

Volver al consenso. Sánchez aboga por la unidad las fuerzas políticas que alumbró el Pacto de Toledo; en aras de velar por la capacidad adquisitiva, plantea revisar el copago farmacéutico.

Podemos

Jubilación a los 65. Plantea eliminar el tope máximo a las cotizaciones de los salarios más altos, aumentar las pensiones no contributivas y, por último, fomentar la previsión colectiva de carácter público frente a la individual, lo que supone suprimir los beneficios fiscales de los planes privados complementarios.

Nós

Recuperar competencias. Plantea el traspaso a la comunidad gallega de la gestión del régimen económico de la Seguridad Social.