ANÁLISIS Corremos el riesgo de que en un contexto de suspensión de las reglas fiscales, las Administraciones asuman incrementos de gastos que pasen a tener un carácter permanente sin la correspondiente financiación estructural, ya sea con nuevos impuestos con con una reducción del gasto: la inacción en este reto con la excusa de la relajación es complicar el futuro de la economía

17 oct 2021 . Actualizado a las 05:00 h.La evolución de la economía española en el medio y largo plazo estará condicionada, por una parte, por la superación de la crisis sanitaria actual y, por otra, por su capacidad para hacer frente a una serie de retos estructurales que son anteriores a la irrupción de la pandemia, entre los que destaca la necesidad de garantizar la sostenibilidad de las cuentas públicas. En todo caso, la crisis derivada del covid-19 ha incrementado la envergadura de este reto, al provocar un importante deterioro adicional de las cuentas públicas, que se ha puesto de manifiesto a través de sus dos variables principales: la deuda pública, que analizábamos hace unas semanas en estas páginas, y el déficit público, causa principal de aquella, que requiere de un análisis específico y diferenciado.

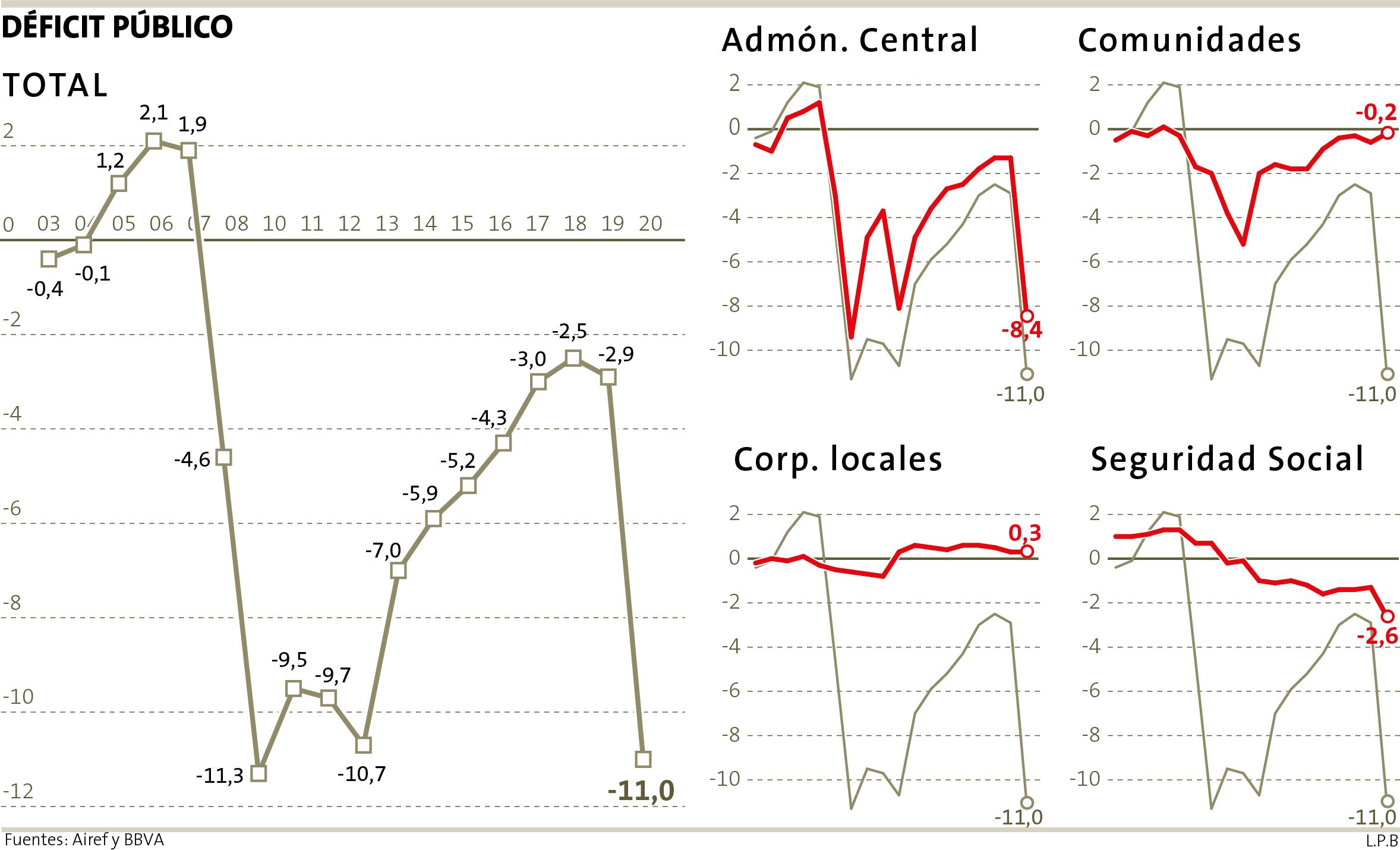

Ante la crisis sanitaria, la Comisión Europea decidió aplicar en 2020 lo que se conoce como cláusula de escape del Pacto de Estabilidad y Crecimiento, la prorrogó para este ejercicio 2021 y el pasado mes de junio consideró que se cumplían las condiciones para mantenerla en vigor durante el año próximo. Esto supone dejar en suspenso los objetivos de déficit y deuda, así como la regla del gasto. Esta decisión, recientemente ratificada por el Congreso de los Diputados con relación al año 2022, da cobertura legal y anticipa las consecuencias de la pandemia sobre la sostenibilidad de las cuentas públicas en materia de déficit. Cerramos el año 2020 con un 11 % del PIB, las previsiones para este año lo sitúan en torno al 8 %, y el Gobierno ya ha avanzado unos presupuestos para el año que viene con un desequilibrio presupuestario del 5 %, marcándose como objetivo alcanzar una tasa de referencia del 3,2 % en el año 2024.

Prioridades

No cabe duda de que la grave crisis originada por la pandemia, con una caída sin precedentes de la actividad económica y la necesidad de adoptar medidas para paliar sus efectos, supone una situación extraordinaria que requiere dejar de lado, temporalmente, las reglas fiscales, ofreciendo una respuesta diferente y alejada de la austeridad con la que se gestionó la recesión del 2008. La política fiscal debe seguir siendo el instrumento principal para impulsar y consolidar la salida de la crisis evitando, en la medida de lo posible, efectos estructurales en el tejido productivo.

En todo caso, aún en el escenario actual y con la flexibilidad que se requiere de las cuentas públicas, las actuaciones de las Administraciones públicas deben orientarse a garantizar la sostenibilidad de sus finanzas. La suspensión de las reglas fiscales no debe suponer una relajación de la responsabilidad fiscal, al contrario, debe redoblarse el empeño para conseguir la vuelta, en el medio plazo, a una senda de estabilidad. Corremos el riesgo de que en un contexto de suspensión de las reglas fiscales, las Administraciones públicas asuman incrementos de gastos que pasen a tener carácter de permanentes, sin la correspondiente financiación estructural, ya sea con nuevos ingresos o mediante la reducción de otros gastos. Esto es, si cabe, es más importante si tenemos en cuenta que la mayor parte del déficit público en España tiene un carácter estructural, manteniéndose de forma perenne en niveles importantes al margen de la coyuntura.

Ante esta situación echamos en falta que, conjuntamente con la suspensión de las reglas fiscales, no se hubiese aprobado un plan de reequilibrio a medio plazo, en el que se establezca la estrategia fiscal de las Administraciones para garantizar su estabilidad financiera. Hemos de tomar conciencia de la vulnerabilidad actual de las finanzas públicas y, con ella, de la reducción de márgenes de actuación futura de la política fiscal. Por tanto, resulta crucial planificar un proceso de consolidación presupuestaria que, aunque en gran medida se ponga en marcha cuando se asiente la recuperación, ya empiece a configurar los márgenes de esas actuaciones futuras.

Reequilibrar nuestras cuentas públicas supone corregir el desequilibrio estructural que, además, las estimaciones ya disponibles indican que se ha incrementado en paralelo al coyuntural. Se han tomado decisiones para hacer frente a esta situación excepcional que, en parte, se van a mantener en el tiempo sin articular los mecanismos para obtener los recursos necesarios para su financiación. Se hace necesario una revisión integral de todos los capítulos de gastos e ingresos públicos, con un análisis riguroso de las implicaciones que las distintas actuaciones fiscales tienen en términos de eficiencia económica y equidad, en aras a su priorización en base a estos criterios.

Gasto adicional

Abordar esta tarea permanentemente aplazada presenta ahora un problema adicional: el grueso de la respuesta a las nuevas necesidades de gasto se ha articulado desde las comunidades autónomas, pero financiado desde la Administración central, que ha sido la que ha asumido el déficit. Es más, el cierre del año 2020 supuso para muchas comunidades autónomas, a pesar del incremento de gasto al que tuvieron que hacer frente, una mejora considerable de sus saldos fiscales. Esto, sin duda, complicará más esa necesaria revisión integral de los ingresos y gastos públicos, al ubicarse estos ámbitos de decisión en niveles de gobierno distintos: los gastos a nivel autonómico e ingresos a nivel central. Aunque afrontar este reto sea ahora más complicado, no podemos seguir demorándolo más. Debe establecerse ya una estrategia fiscal que oriente las actuaciones de las Administraciones públicas para garantizar en el medio plazo la necesaria sostenibilidad de sus finanzas. Para que resulte creíble y realista ha de contar con los diferentes niveles de administración, teniendo en cuenta sus realidades fiscales en materia de recursos y financiación, articulando la necesaria coordinación y ejerciendo cada uno su grado de corresponsabilidad. De nuevo, en materia de déficit se hace necesario tomar conciencia de la necesidad de afrontarlo ya, con consenso político, colaboración entre niveles de administración y transparencia y pedagogía con los ciudadanos. La inacción ante este reto con la excusa de la necesaria relajación actual de las reglas fiscales es, en última instancia, complicar la realidad futura de nuestra economía.

Miguel A. Vázquez Taín. Presidente del Consello Galego de Economistas