Pierde la barrera de los 7.000 millones. Mientras crecen los ingresos por IRPF, por el colchón de los ERTE, la aportación de las empresas se hunde casi un 45 %

16 may 2021 . Actualizado a las 23:06 h.Dos crisis con apenas diez años de diferencia entre ellas. La financiera, que estalló en el 2008 con la caída de Lehman Brothers, enseñó su peor cara en España en el ejercicio siguiente, el del 2009, en el que la economía cayó un 3,8 %, llevándose por delante más de 1,2 millones de puestos de trabajo (y los que vendrían después) y provocando un agujero en la Hacienda pública de más de 29.000 millones de euros, con una caída de la recaudación fiscal del 17 %, que se encadenaba a la pérdida de ingresos del 14 % en el ejercicio anterior.

Once años después, con una triple crisis (sanitaria, económica y social) y la mayor caída del PIB desde la Guerra Civil -un 10,8 % en el 2020, según la última revisión del Instituto Nacional de Estadística, que mejoró en dos décimas su estimación inicial, la pérdida de empleo fue la mitad que al inicio de la anterior recesión y lo mismo ocurrió con la recaudación fiscal, que cayó un 8,8 %. A diferencia de lo que ocurrió en la crisis financiera, en esta ocasión ambas variables (ocupación e ingresos tributarios) tuvieron un diferencial positivo respecto a la evolución del PIB.

En concreto, la Agencia Tributaria recaudó 194.051 millones el año pasado, unos 18.760 menos que en los doce meses anteriores. Un desplome que se explica por la caída generalizada en todas las grandes figuras tributarias, salvo una: el IRPF. Con el país parado durante más de dos meses en primavera y la economía a medio gas a partir del verano, los ingresos en concepto de impuesto sobre la renta aumentaron un 1,2 %, hasta los 87.972 millones de euros. Un alza que se explica, en buena medida, por el efecto de las medidas de protección de rentas, como los expedientes de regulación temporal de empleo o, en el caso de los autónomos, las prestaciones extraordinarias por cese de actividad, que suavizaron la pérdida de empleo. Además, el fisco, en su memoria anual, pone el foco en otros dos factores. Por un lado, el aumento de las retenciones en el sector público, tanto por salarios como por pensiones. Y el efecto favorable en la comparación con el ejercicio 2019, «en el que se realizaron la mayor parte de las devoluciones que se derivaron de la sentencia que declaró exentas las prestaciones de maternidad».

Esos 1.100 millones en los que creció la recaudación por IRPF contrasta con la caída del 11,5 % en el IVA (con un roto de 8.200 millones) y con el desplome de la aportación de las empresas en concepto de impuesto de sociedades, cuyos ingresos se redujeron más de un 33 %, otros 8.000 menos para el erario.

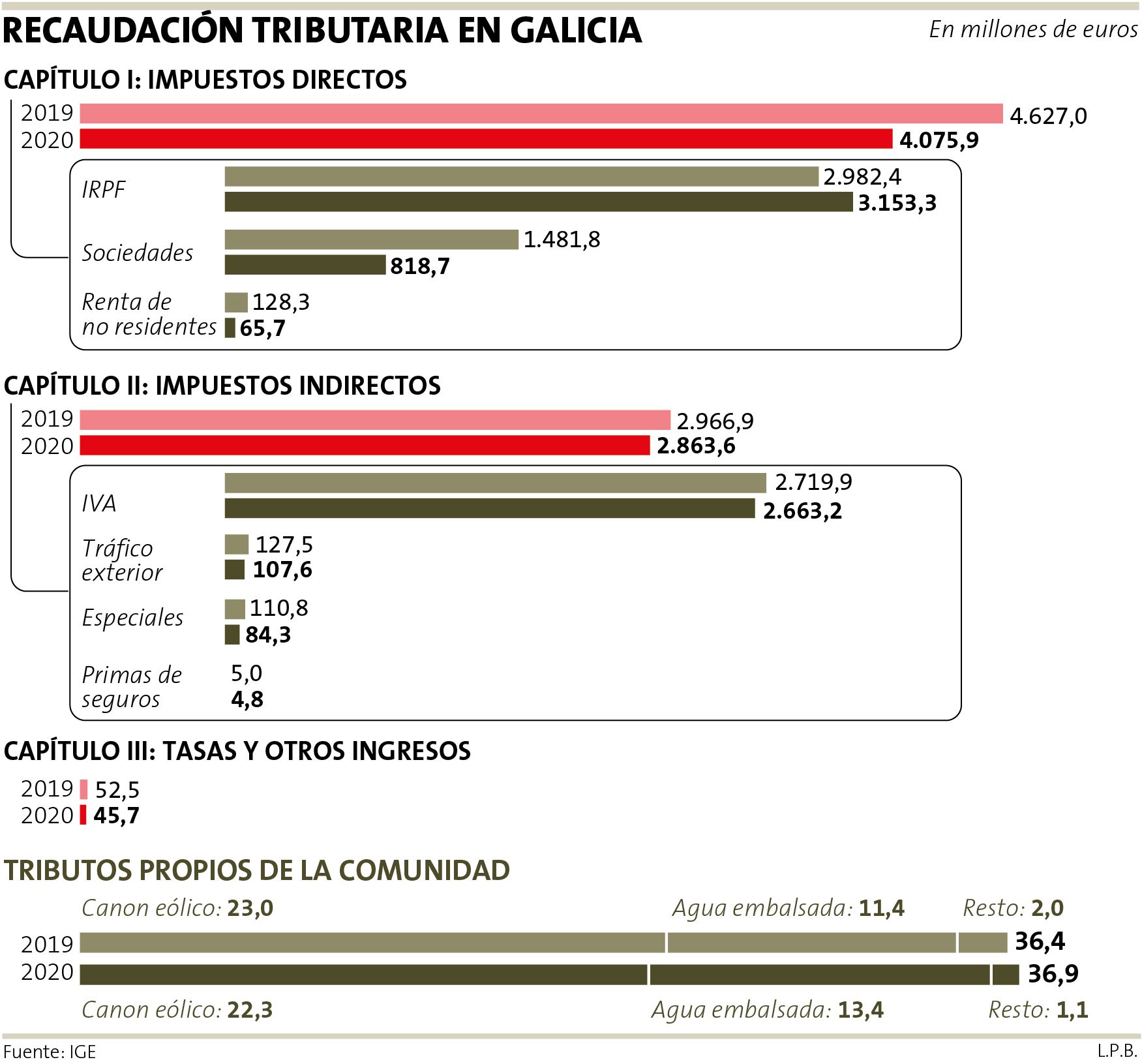

Ingresos en Galicia

La evolución de la recaudación fiscal de la Agencia Tributaria en Galicia es casi calcada a la del conjunto del país, con una caída del 8,6 %, apenas dos décimas menos que la media estatal. Pierde, eso sí, la barrera de los 7.000 millones, al caer hasta los 6.985, 660 menos que en el ejercicio previo. En la comunidad también es el IRPF el único impuesto que ve aumentar sus ingresos, pero lo hace con más intensidad que en el resto de España: un 5,7 %, hasta los 3.153 millones, unos 171 más que en el 2019.

También el IVA muestra un diferencial positivo respecto a la media nacional, ya que los ingresos por el principal impuesto indirecto solo caen un 2 % en la comunidad, casi seis veces menos. Ese plus de resistencia en los dos grandes tributos es consecuencia, principalmente, del menor impacto económico de la pandemia en la comunidad, tanto en lo que respecta al descenso del PIB como a la destrucción de empleo. Además, la reactivación de los trabajadores afectados por un ERTE durante el confinamiento fue mucho más rápida, por la menor exposición al sector turístico. Variables que además de explicar el alza del IRPF también justifican la menor caída del IVA, ya que el consumo privado, especialmente el de las familias, se resintió menos.

Los dos impuestos que más se debilitaron en la comunidad fueron los especiales (cuya recaudación se redujo un 24 %, lo que supuso 26,5 millones menos para el erario, principalmente por el menor consumo de alcohol y de carburantes) y el de sociedades, con un desplome próximo al 45 %, doce puntos superior al del conjunto del país. En concreto, la aportación fiscal de las empresas se redujo en más de 663 millones de euros tras caer en picado los beneficios.

Si la recaudación del Estado en Galicia se redujo, la de los tributos propios de la comunidad consiguió crecer en plena pandemia, con unos ingresos de 36,9 millones de euros, un 1,25 % más que en el 2019. Ese repunte en un año de crisis se explica por los mejores resultados del impuesto que grava el daño ambiental del agua embalsada, que ingresó casi un 18 % más, unos dos millones extras, con los que se enjugaron las caídas en el resto de tributos: desde el canon eólico (que recaudó un 3 % menos) a los impuestos sobre el juego (30 % a la baja) o el de la contaminación atmosférica (que se desplomó cerca de un 43 %).

La caja autonómica, en cualquier caso, se vio mermada por el desplome del impuesto de transmisiones patrimoniales y actos jurídicos documentados, cuya recaudación se redujo más de un 15 %, lo que en términos absolutos suponen casi 45 millones de euros menos.

La recaudación de todos los impuestos, salvo el de sociedades, tuvo una mejor evolución en Galicia