Adaptables a la situación económica de cada uno, con un tratamiento fiscal benévolo en el año a año y gravoso en la liquidación, así es el producto financiero que más gusta a los gallegos

16 mar 2020 . Actualizado a las 07:58 h.Las cifras de la patronal Inverco lo dicen todo: más de 400.000 partícipes individuales, una inversión conjunta superior 3.400 millones de euros... Es difícil encontrar un producto financiero que, con la excepción de los depósitos, genere tanta aceptación entre los gallegos. Todo lo que orbita alrededor de los planes de pensiones, así pues, tiene especial interés para los pequeños ahorradores de las tierras de Breogán. Alberto Vizcaya, responsable de planes de pensiones del sistema individual de Santander Asset Management España responde, en nueve preguntas formuladas con vocación didáctica, a todo lo que ha de saber para comprender si vale la pena o no contratar uno de estos planes.

¿ Es necesario contar con muchos ahorros para contratar un plan de pensiones? ¿Es un producto para ricos como se dice?

«Todo lo contrario. Los planes de pensiones son productos que admiten entradas con importes muy asequibles. Las aportaciones periódicas se establecen desde 30 euros al mes. De hecho, cuando nos dirigimos a nuestros clientes más jóvenes los animamos a que empiecen a ahorrar cuanto antes y de manera constante, aunque sea una pequeña aportación. Lo importante es tomar conciencia de ahorro para la jubilación. Cuanto antes empecemos, menor esfuerzo será necesario y mayor éxito para asegurarnos la jubilación deseada».

¿ En qué clase de productos se invierten los recursos captados por los PPs? ¿Asumen muchos riesgos para extraer rentabilidad?

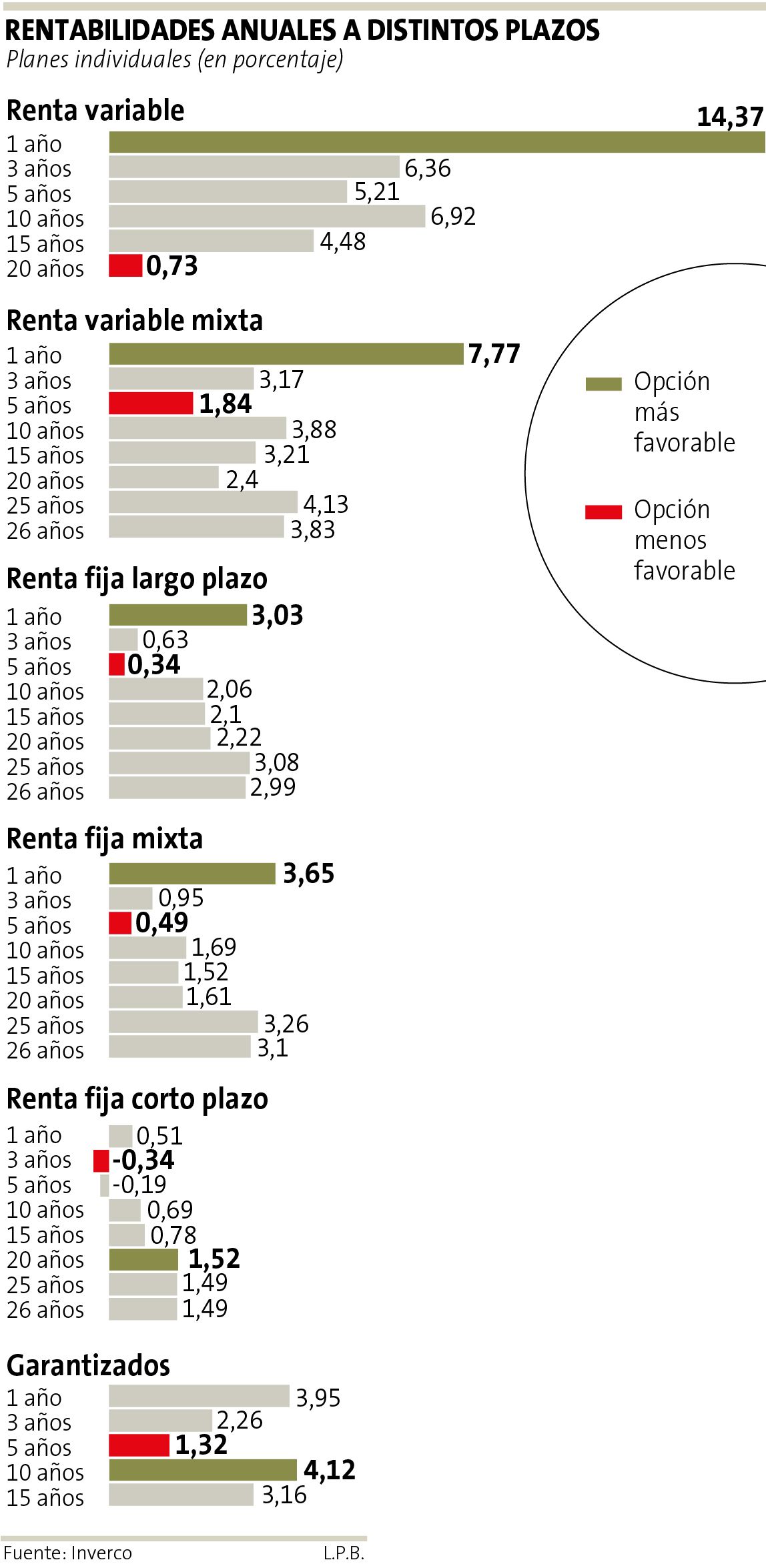

«Una de las grandes ventajas que tienen los planes de pensiones es que ofrecen diferentes perfiles de riesgo. El cliente puede elegir dónde quiere situar su ahorro entre una amplia oferta de producto. Las aportaciones que realizan los partícipes se invierten en función de la política de inversión del fondo de pensiones elegido. La oferta va desde productos conservadores que invierten en mercado monetario o renta fija, productos mixtos que reparten su inversión en renta fija y renta variable, así como productos de mayor nivel de riesgo, como pueden ser planes de renta variable, que invierten en el mercado de acciones».

¿ Cuáles son las principales ventajas al contratarlos?

«El plan de pensiones tiene un claro objetivo finalista, es decir, su objetivo es acumular un ahorro que complemente nuestra pensión de jubilación. Sobre esta idea giran las ventajas que ofrecen. En primer lugar, es una excelente herramienta para conseguir este fin, ya que disponemos de diferentes estrategias de inversión para conseguir este objetivo, con la gran ventaja de que podemos movilizar nuestros ahorros de un plan a otro sin penalización fiscal, en función de nuestro perfil de riesgo. Por ello, es un producto muy flexible a la hora de invertir nuestro dinero. Además de lo anterior, también es un producto muy versátil a la hora de realizar aportaciones, ya que nos permite elegir el plan que mejor se adapta a nuestra situación económica, pudiendo incrementarlo o reducirlo según nos convenga. Por supuesto, no debemos olvidar las ventajas fiscales con las que cuentan los PPs, ya que junto a los planes de previsión asegurados, son los únicos que nos permiten reducir nuestra factura con Hacienda».

¿ Es el tratamiento fiscal el gran atractivo que ofrecen los Pps?

«Sin duda, una de las grandes ventajas que ofrecen los planes de pensiones radica en sus beneficios fiscales. Las aportaciones que se realizan pueden desgravarse en la declaración de la renta reduciendo la base imponible del IRPF. Es decir, tu plan de pensiones permite reducir lo que pagaremos a Hacienda hasta los límites establecidos por la legislación, y que será la menor de las siguientes cantidades: 8.000 euros anuales o el 30 % de los rendimientos netos del trabajo y actividades económicas. Además, si el cónyuge cuenta con rendimientos del trabajo o de actividades económicas inferiores a 8.000 euros anuales, podrán realizarse aportaciones a su favor y deducírselas en la propia declaración de la renta hasta un límite de 2.500 euros al año. Si no fuese posible deducir el total porque la cifra aportada resulta superior a la cantidad deducible, el excedente se podrá trasladar a los cinco siguientes ejercicios fiscales. Santander Asset Management ofrece un simulador de planes de pensiones con el que calcular y planificar el ahorro fiscal que se obtendría en función de las aportaciones. Otra ventaja fiscal de los PPs es que es posible cambiar de plan en busca de una mayor rentabilidad o un perfil de riesgo más adecuado sin pagar impuestos por ello».

¿ Uno de los mitos que circula por la red sostiene que el dinero se pierde si fallece el titular del plan, ¿es verdad esta afirmación?

«Es falsa. El plan de pensiones es un derecho consolidado que no se pierde en ningún caso. Si por desgracia fallece el partícipe titular, los derechos económicos, es decir, la totalidad del ahorro acumulado pasaría a los beneficiarios designados por el titular fallecido. En caso de no existir una designación expresa tendríamos que acudir a lo que indiquen las especificaciones de cada plan de pensiones (en la mayoría de los casos serían los herederos legales quienes tendrían derecho). Pero en ningún caso se pierde el dinero».

¿ Si mi entidad financiera se viese envuelta en problemas de solvencia, ¿podría llegar a perder el capital depositado en el PP?

«La Dirección General de Seguros y Fondos de Pensiones, dependiente del Ministerio de Economía, es quien se encarga de supervisar los planes de pensiones. El regulador ha establecido los mecanismos necesarios para asegurarse de que el dinero está a salvo, ya que el patrimonio del plan queda fuera del balance del banco. En otras palabras, si la entidad quebrase, nuestro dinero seguiría integro, ya que seguiríamos siendo partícipes del fondo de pensiones, cuyo capital estaría intacto».

¿ Hay alguna edad idónea para contratar este producto?

«La mejor edad para entrar en un plan de pensiones es cuanto antes. Debemos tomar conciencia de que el ahorro a largo plazo se basa en la recurrencia de nuestro ahorro y no tanto en el momento de entrada. La filosofía de ahorro a largo plazo nos muestra que el ahorro no es lo que sobra a final de mes. Debemos integrar el ahorro para la jubilación en el presupuesto familiar. Y para ello debemos hacerlo cuanto antes y de manera constante. Si empezamos a una edad temprana nuestro esfuerzo financiero será menor y más productivo. Y algo muy importante: si mi ahorro es contante reduzco el riesgo. Las aportaciones periódicas permiten una inversión más estable, ya que permiten compensar ciclos alcistas y bajistas de los mercados».

¿ Puedo rescatar mi plan en cualquier momento? ¿Tengo algún tipo de penalización?

«El plan de pensiones es un producto definido para la jubilación y con este objetivo construimos nuestro ahorro. Ahora bien, la normativa permite a los partícipes recuperar el dinero en algunos supuestos excepcionales de liquidez. En primer lugar, puede rescatarse una vez pasados 10 años desde la primera aportación. La norma estableció que todas las participaciones con una antigüedad igual o superior a 10 años podrán rescatarse sin más condición a partir de enero del 2025. Además de este supuesto, el plan de pensiones establece otros dos más, como son enfermedad grave y desempleo de larga duración. A estos tres supuestos debemos sumar las contingencias contempladas en la normativa, que son: jubilación, incapacidad laboral, gran dependencia y dependencia severa y fallecimiento. Por último, no existe ningún tipo de penalización o comisión de rescate en el momento del cobro del plan de pensiones: el plan se recibe íntegro».

¿ Qué tratamiento fiscal recibe cuando decido liquidarlo?

«En el momento del rescate el plan de pensiones tiene la consideración de rendimientos del trabajo, con independencia de la contingencia o supuesto excepcional de liquidez que genere el derecho a rescate. Con lo cual, el impacto fiscal es elevado. A mayor importe de rescate, mayor penalización fiscal. De manera transitoria, los rescates en forma de capital de participaciones con antigüedad 31/12/2006 o anterior están bonificadas con una reducción fiscal del 40 %, tributando solo por el 60 % restante. La reducción será del 50 % para las prestaciones percibidas en forma de capital por personas con discapacidad. Una ventaja que no debemos olvidar es que el plan de pensiones está exento del impuesto de sucesiones y donaciones».