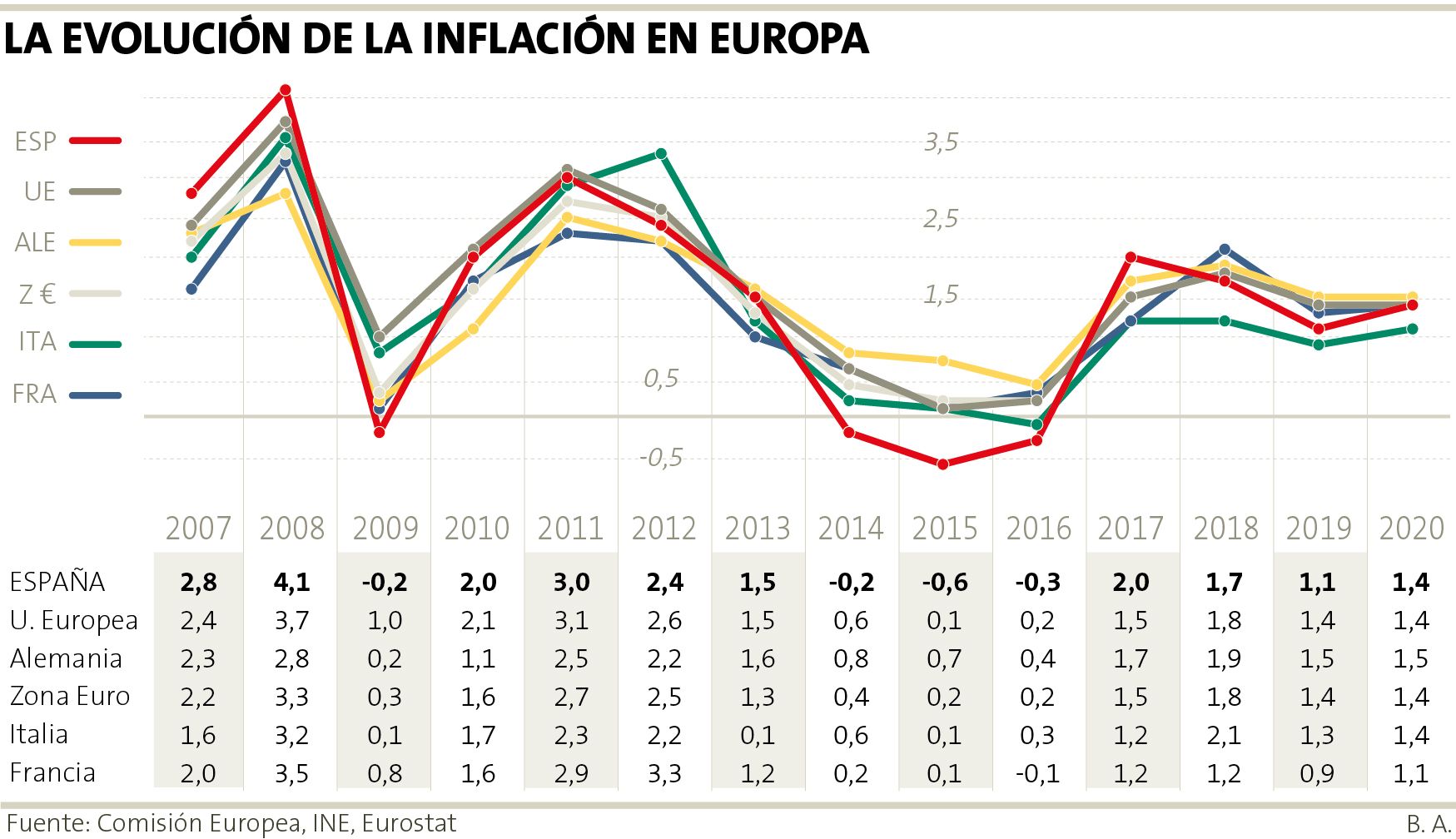

La autoridad monetaria teme que los precios bajos se cronifiquen y acaben pasando factura al crecimiento y al empleo. El alza del IPC se ha estancado en un modesto 1,4 %, lejos del 2 % que se había marcado como objetivo

16 jun 2019 . Actualizado a las 05:16 h.Cuando acuda al supermercado y observe con satisfacción que los precios de las frutas han caído o que sus facturas de teléfono han dejado de engordar, acuérdese de Mario Draghi. El presidente del Banco Central Europeo (BCE) está preocupado. Mientras los ciudadanos europeos celebran el aumento moderado de los salarios, la contención de los precios y el margen presupuestario extra que tienen para poder adquirir, por ejemplo, un paquete vacacional, para ahorrar o para adelantar los pagos de sus hipotecas, el italiano se remueve en su silla. Su incomodidad se debe a los problemas que se esconden detrás de la peligrosa senda en la que ha entrado la inflación en la eurozona, estancada de forma pertinaz en el 1,4 % ( esta es la previsión para este año y el que viene), lejos del objetivo cercano al 2 %.

¿Por qué la baja inflación es un problema?

Aunque la baja inflación supone un alivio inmediato para el bolsillo de los consumidores, los precios continuados a la baja suponen una seria amenaza para la salud de las economías europeas. Cuando la inflación se encuentra en niveles muy bajos, los ciudadanos tienden a retrasar decisiones de compra de bienes que no sean de primera necesidad. Este comportamiento se traduce en una menor demanda de bienes como nuevas viviendas, electrodomésticos o vehículos, por ejemplo. Y, ¿qué ocurre cuando la demanda industrial se estanca o disminuye? Que la necesidad de producción de las empresas cae, y con ella, la necesidad de contratar personal. En otras palabras, se pone en peligro el empleo y se limita el crecimiento de la economía, hoy en riesgo de japonización si el crecimiento del PIB en las economías del euro sigue coqueteando con el 1 %.

Eso mismo es lo que le está ocurriendo a Alemania. La inflación también cae en la todopoderosa sala de máquinas del euro. El país germano cerrará el 2019 en el 1,5 %, cuatro décimas por debajo del 2018. Y no está previsto que aumente en el 2020. Este año, el crecimiento de su PIB descenderá del 1,4 % del 2018 a un decepcionante 0,5 %. Y eso no es todo. Están perdiendo potencial de creación de empleo y la tímida inflación en los países vecinos europeos, sus principales clientes, junto a la inestabilidad de la demanda global a consecuencia de la guerra comercial emprendida por Estados Unidos, están lastrando su economía. El mes de abril fue terrible. La producción industrial alemana se contrajo un 3,7 %, la mayor en cuatro años. Sus exportaciones se redujeron un 3,7 %. Berlín insiste en que los problemas vienen de fuera, pero el buen desempeño de sus vecinos franceses (+0,4 %) lo pone en duda. Esta situación de debilidad, de enfriamiento de la economía, puede suponer un problema muy gordo para el resto de países, conectados por la cadena de transmisión de la moneda única. Las señales de alarma se multiplican en Berlín. Primero justificaron la mala salud de su industria por los supuestos problemas de bajo caudal del Rin que impedían el transporte de las manufacturas, después le echaron la culpa a la finalización de contratos de fabricación de automóviles y ahora a la irrupción de los vehículos híbridos.

El impacto del proteccionismo

Hay también un problema estructural que las autoridades germanas no quieren reconocer. Bruselas sí lo hace, pero con la boca pequeña: «Uno podría atribuir la debilidad del crecimiento a factores temporales e idiosincrásicos que se espera que vayan disipándose. Sin embargo, la confianza empresarial y los pedidos entrantes se han ido deteriorando con la desaceleración de las manufacturas globales y el proteccionismo en socios comerciales clave que han afectado de forma desproporcionada a Alemania, dada su apertura y estructura industrial. La producción de vehículos sigue hundida desde principios del 2019», admitió la Comisión Europea en sus últimas previsiones económicas.

La baja inflación no solo está dejando su impronta en el corazón del euro. También en la periferia, donde los bajos precios pueden suponer una carga para la pesada deuda pública de países como Italia (133,7 % del PIB), Grecia (174,9 % del PIB) y España (96,3 %). ¿Por qué? Si los precios no suben, si la moneda no se encarece, las deudas tardarán más en pagarse. Solo la política de tipos bajos de interés promovida por el BCE puede ayudar a aliviar a las familias con hipotecas, pero la deuda pública seguirá teniendo el mismo peso que hace cinco años si el dinero no se encarece. Y es que el coste de amortizar la deuda es mayor cuando caen los precios.

La Comisión Europea esperaba que las subidas salariales se tradujeran en una mayor inflación, pero acabó reconociendo hace dos semanas que «hasta ahora no se ha materializado y con la reciente debilidad de la actividad, llevará más de lo previsto».

¿Qué respuesta puede dar el BCE?

Ya lo advertía en el 2017 el director de CEPS, Daniel Gros: «El BCE tiene hoy pocas opciones diferentes a continuar sus políticas expansivas, incluido el programa de compra de bonos, hasta que vea un aumento sostenido de la inflación». Y así será. El presidente de la institución no ve ninguna probabilidad de deflación, pero no le gusta nada el color que está cogiendo la economía. Por eso anunció recientemente que está dispuesto a emprender más recortes de los tipos de interés y a recuperar el programa de compra de deuda si hace falta: «Estamos lejos de la normalización (de la política monetaria) porque el resto del mundo y los retos están lejos de ser normales (…) El BCE está determinado a actuar en caso de adversidades y está preparado para ajustar de forma adecuada todos sus instrumentos para asegurar que la inflación continúa moviéndose hacia el objetivo del 2 % de una manera sostenible», subrayó tras la última reunión de su consejo de gobierno. Así que hasta que la eurozona no se estabilice en unos niveles adecuados de inflación, Draghi seguirá echando mano de la manguera del dinero. ¿Qué pasará cuando expire su mandato? El italiano abandonará el timón del BCE en el mes de octubre, pero se muestra confiado en que sea quien sea el que tome el relevo, seguirá aplicando «un amplio grado de facilidad monetaria» necesaria para converger con ese objetivo de inflación. Algunos de los aspirantes a su sucesión se han mostrado favorables, incluso el ex comisario de Economía, Olli Rehn, uno de los antiguos halcones del euro. Y es que, contra lo que siempre propugnaron las autoridades bancarias alemanas, sedientas de subir los tipos y cortar el grifo del dinero barato, las economías del euro seguirán necesitando respiración asistida, al menos hasta el 2021.

Preocupación por el comportamiento de la automoción y los servicios

En el conjunto de la eurozona, la inflación cayó del 1,7 % en abril al 1,2 % en el mes de mayo, arrastrada por el estancamiento de los precios en el sector de las telecomunicaciones (0,1 %) y la caída en los de los alimentos, ahora en el 0,8 %. Lo que más preocupa a Bruselas es el mal desempeño de las manufacturas desde la segunda mitad del año 2018, especialmente en Alemania, y la moderación de precios del sector servicios, principal factor de consumo doméstico (52 % del IPC). En el caso de España (que registra una subida de precios del 1,5 %), son el sector textil, el transporte de pasajeros, la restauración y el ocio/cultura los que mantuvieron los precios al alza en abril antes de la caída del IPC al 0,8 % en el mes de mayo. Galicia sigue en el furgón de cola entre las regiones donde menos crecen los precios (5º). Bruselas prevé que en la segunda mitad del año el consumo privado y la inversión descenderán en España.