El desplome de los ingresos con la crisis devuelve al primer plano la necesidad de restaurar el edificio sin parches para resolver un problema: que todos paguen lo que tienen que pagar

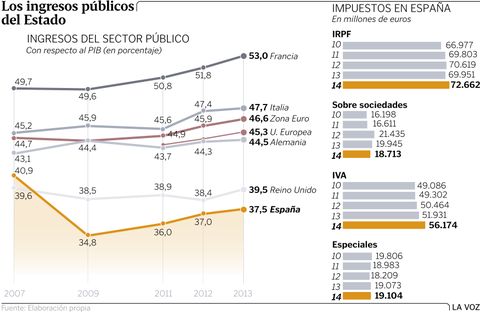

17 dic 2015 . Actualizado a las 05:00 h.España ha liderado la caída de ingresos públicos en la OCDE durante los años de crisis pese a la subida de impuestos. Una realidad que, más allá del impacto que ha tenido la contracción de la actividad económica, da cuenta de graves problemas estructurales en los pilares que sustentan el edificio de su sistema tributario.

¿Cuál es la situación actual?

Con un déficit público cercano al 5 % del PIB y una deuda en el entorno del 100 %, el modelo fiscal precisa una reforma que no consista en parchear agujeros sino en profundizar en los cambios que permitan recaudar más y mejor. Dicho de otro modo: en España hay que debatir sobre si se deben subir o bajar impuestos, pero también procurar que todo el mundo pague lo que tiene que pagar. El problema entonces no serían tanto los tipos impositivos, altos ya en sociedades o en el IRPF, sino lo que se deja de ingresar por el fraude y por el generoso sistema de bonificaciones, sobre todo para las empresas. Estas son las dos grandes características del modelo fiscal: la evasión y las deducciones.

¿Qué se ha hecho en la última legislatura?

Rajoy ganó las elecciones del 2011 con la promesa electoral de reducir la fiscalidad, pero hizo todo lo contrario: durante toda la legislatura, para compensar el desplome de los ingresos por la crisis, el PP incrementó los impuestos por valor de 21.000 millones; un aumento que han financiado, sobre todo, las rentas medias y los trabajadores. Un ejemplo: el adelanto de la rebaja del IRPF anunciado el pasado verano supuso que el 1 % de los contribuyentes más ricos, casi 200.000, se beneficiasen más que 14 millones de personas. Esto plantea un problema: en qué medida la política redistributiva del Gobierno ayuda a aumentar o a corregir la desigualdad que ha generado la crisis. Los ingresos del impuesto de sociedades suben hasta que llega Mariano Rajoy a la Moncloa, y su recaudación desciende justo a partir del año 2012.

¿Dónde debe incidirse a medio plazo?

En primer lugar, en la elevada prevalencia del fraude fiscal. Todos los estudios colocan el volumen de la economía sumergida por encima del 20 % del PIB español, entre cinco y diez puntos por encima de la media de otros países europeos. El objetivo no sería tanto llegar a tener un volumen de fraude igual a cero, cosa que no sucede en ningún país del mundo, pero sí igualarlo al nivel de otros territorios vecinos. El control de la economía sumergida es una estrategia que, además, produce efectos a medio y largo plazo. Y no es un recurso de previsión cierta. Pero el fraude, además, plantea otro problema: no se reparte de una manera homogénea. Defrauda quien tiene más. Esto es lo que explica, por ejemplo, que las profesiones liberales, entre las que están médicos y abogados, tengan una declaración media de ingresos inferior a la de los asalariados.

¿Qué reformas están pendientes a corto plazo?

España debería revisar su generoso sistema de deducciones y beneficios fiscales en los impuestos estatales, que suponen una merma en la recaudación que equivale al 4 % del PIB. En el IRPF, por ejemplo, provocan que se devuelva el 37 % de lo que se ingresa. Algunos expertos plantean suprimir todas las deducciones salvo las de los rendimientos del trabajo. Y en contrapartida, rebajar los tipos marginales de forma más considerable. Esto es especialmente llamativo en el impuesto de sociedades, con un tipo medio del 25 % , pero con un tipo efectivo del 7 % para las grandes empresas del Ibex, una vez aplicadas las deducciones. Las grandes compañías y multinacionales deben contribuir mucho más a las arcas públicas.

¿Qué hacer como contrapartida?

El generoso sistema de bonificaciones, sin parangón en otros países, plantea un problema a los partidos: eliminarlo o retocarlo tiene un elevado coste político. Un caso paradigmático es el IVA: organismos internacionales como el FMI o la OCDE, o incluso la Comisión Europea, plantean una subida de este impuesto, y una simplificación de los tramos. Muchos de los países comunitarios no tienen tipos reducidos. En España, los beneficios fiscales de este impuesto equivalen a casi a la cuarta parte de su recaudación. El problema es que el IVA es un impuesto regresivo, que pagan todos los contribuyentes con independencia de su nivel de renta. Por tanto, muchos expertos consideran que una mejora de la recaudación debe ir acompañada también de una política de gasto público encaminada a proteger a los eslabones más débiles de la sociedad; de ahí la necesidad de incrementar las pensiones mínimas y las rentas mínimas.