La subida de cotizaciones durante diez años no cubriría ni dos extras de los pensionistas

ECONOMÍA

Cada trabajador medio gallego aportaría, junto con su empresa, nueve euros más al mes

04 nov 2021 . Actualizado a las 17:02 h.Como una tirita para taponar una hemorragia. El plan del ministro de Seguridad Social, José Luis Escrivá, para afrontar la jubilación de los españoles del baby boom apenas conseguiría recaudar 20.000 millones de euros en diez años, una cantidad que apenas daría para abonar dos nóminas mensuales de pensiones (que superan ya los 10.200 millones de euros). Así se desprende del documento presentado el martes por el Gobierno a los agentes sociales para empezar a configurar el futuro mecanismo de equidad intergeneracional con el que se pretende garantizar la sostenibilidad financiera del sistema.

Como primera medida de choque, Escrivá plantea incrementar en medio punto las cotizaciones sociales durante diez años a partir del 2023. Según las propias cifras del ministerio, esas cinco décimas adicionales equivaldrían a unos 1.700 millones anuales (al menos eso se desprende de un documento reciente en el que la Seguridad Social aseguraba que 1,5 puntos de cotizaciones suponen 5.084 millones), una cifra que, por el aumento de las bases mínimas y máximas (un 1,7 % el próximo año), las subidas salariales y el aumento de la población ocupada, podría ascender hasta el entorno de los 2.000 millones anuales a lo largo de ese decenio de aplicación de la medida.

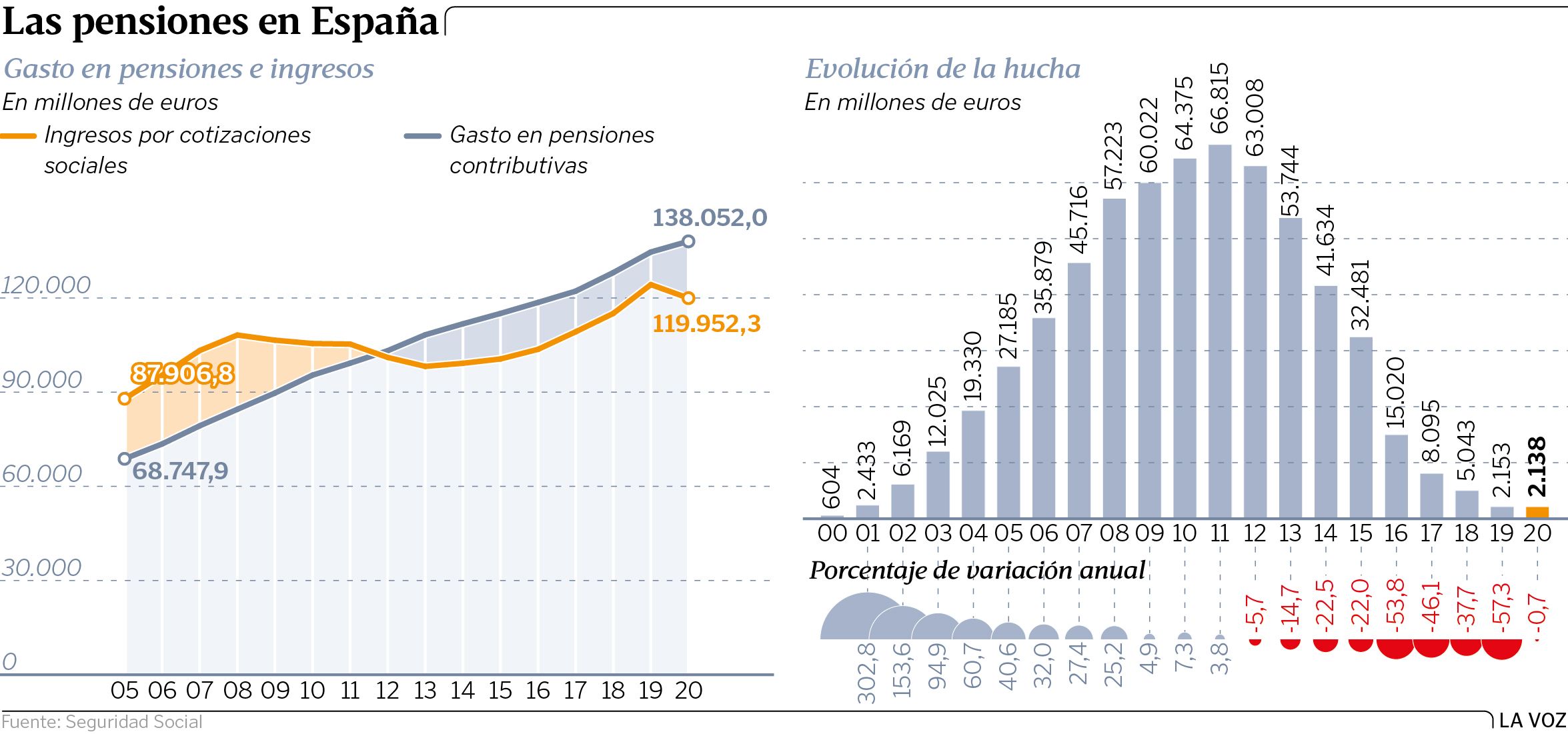

Con esa inyección extraordinaria, la hucha de las pensiones, que actualmente solo dispone de 2.138 millones, apenas alcanzaría un tercio de las reservas con las que llegó a contar en el año 2011, cuando atesoraba más de 66.800 millones. A partir del año siguiente, en plena crisis financiera y de deuda, el Gobierno de Mariano Rajoy empezó a echar mano del fondo para abonar las pagas extras de los pensionistas. En solo ocho años, la bolsa se quedó prácticamente vacía, aunque ningún ministro, ni Báñez primero, ni Valerio o Escrivá después, ha querido pasar a la posteridad como aquel que sacó el último euro de la famosa hucha, que ahora se pretende rellenar de nuevo.

El Ejecutivo insiste en que su propuesta de subida de las cotizaciones será limitada en el tiempo y finalista. Esto es, los recursos extras que se obtengan solo podrán ser destinados a ese fin de crear un colchón del que tirar cuando se jubilen los trabajadores de la generación del baby boom. Sería, según el ministerio, la primera pata del nuevo mecanismo de equidad intergeneracional, llamado a sustituir al derogado, y nunca aplicado, factor de sostenibilidad de la reforma del 2013, que planteaba otra vía de ajuste: calcular las futuras pensiones de acuerdo a la esperanza de vida en cada momento, de forma que si esta iba aumentando, el importe de la prestación se reducía.

Quizás conscientes ya de que el alza de las cotizaciones no será suficiente para afrontar la jubilación de la generación más numerosa de la historia (y con los mejores salarios hasta la fecha), el equipo de Escrivá ya plantea otras dos vías de ajuste adicionales a las que se recurriría de ser necesario. Primero, una rebaja del gasto en pensiones de hasta el 0,4 % del producto interior bruto, lo que supondría un tijeretazo cercano a los 5.000 millones anuales si se calcula con el nivel de PIB prepandemia. Es decir, se abre ya la puerta a un recorte en las prestaciones, aunque sin detallar en qué consistiría, ya que se remite a una posterior negociación con los agentes sociales y la comisión del Pacto de Toledo.

La tercera pata sería otra subida de las cotizaciones, esta ya no temporal ni finalista, de hasta otro 0,4 % del PIB.

Un gasto desbocado

Pero el problema de la sostenibilidad del sistema de pensiones va más allá de los baby boomers. Hace ya casi diez años, en concreto desde el 2012, que la Seguridad Social destina más dinero a pagar pensiones del que recauda en cotizaciones sociales. Los 120.000 millones ingresados por las aportaciones de empresas y trabajadores el año pasado quedaron un 13 % por debajo de los más de 138.000 millones que se abonaron en prestaciones contributivas de jubilación, viudedad, incapacidad, orfandad y en favor de familiares.

Aunque se agravó con la pandemia, el déficit era también muy abultado en los años anteriores, a pesar de la recuperación económica. Y es que hay un problema de base: los nuevos pensionistas, especialmente los jubilados, se incorporan al sistema con pensiones mucho más altas que las de aquellos que van falleciendo (un 24 % mayores), producto de carreras de cotización más largas y con salarios más elevados. Es lo que se conoce como efecto sustitución. Y se agrava con otra realidad más preocupante todavía: el importe medio de las nuevas pensiones de jubilación, de casi 1.420 euros, se ha duplicado en solo quince años y supera ampliamente los salarios medios de los trabajadores más jóvenes.

Impacto en Galicia

Pero, ¿cómo afectará esa subida temporal de las cotizaciones a un trabajador medio? En España, el cotizante promedio tiene una base de cotización de 1.924 euros. Sobre esa cantidad, la empresa tiene que realizar una aportación de entre el 31,4 y el 37,05 % (la cotización por accidente de trabajo y enfermedad profesional varía de un sector a otro, en un rango que va del 1,5 al 7,15 %), y el trabajador abona otro 6,35 %. De esta manera, para el supuesto anterior, la empresa aportaría 604 euros (en el rango más bajo) y el trabajador otros 122, un total de 726.

Con el incremento de medio punto, la tributación se elevaría a 736 euros, diez euros más, aunque falta por ver si se repartirían a medias entre trabajador o empresa o de acuerdo a la distribución del resto de cargas, en cuyo caso la compañía debería hacer frente a 8,3 euros adicionales y el empleado vería reducido su salario en otros 1,7.

En el caso de Galicia, la base de cotización media se sitúa en los 1.776,8 euros en doce pagas, por lo que el impacto de la medida sería de algo menos de nueve euros al mes.

¿Quiénes son los «baby boomers» y por qué preocupa que se jubilen?

Lucía Palacios, Colpisa

La generación del baby boom ha saltado a la palestra. Ellos parecen ahora los culpables de que el sistema de pensiones no sea sostenible, pese a que ya en la actualidad, cuando aún no ha llegado el momento de su jubilación, las cuentas no cuadran y la Seguridad Social acumula una deuda de casi 100.000 millones de euros. Los también llamados baby boomer —término que se acuñó por primera vez en Estados Unidos— son las personas nacidas tras la Segunda Guerra Mundial, cuando se registró una explosión demográfica. Sin embargo, en España el fenómeno se retrasó más de una década respecto al resto de países y este aluvión de nacimientos no se dio hasta finales de los años cincuenta y principios de los setenta. Así, entre 1958 y 1977 nacieron casi 14 millones de niños, más del doble que en los veinte años anteriores y 4,5 millones más que en los veinte siguientes.

Hijos de la posguerra, nacieron en plena dictadura franquista y crecieron ya con la televisión, mientras se experimentaban infinidad de cambios como la incorporación de la mujer al mercado de trabajo o la entrada de España a la Unión Europea.

Por eso se espera una oleada de jubilaciones en las próximas décadas que tensionará aún más un sistema de pensiones que está en la cuerda floja y debe reformarse si quiere garantizar su sostenibilidad. Según los datos de la Seguridad Social, hay 7,7 millones de trabajadores con edades entre los 45 y los 59 años. Los primeros baby boomers, los nacidos en 1958, podrían comenzar ya a jubilarse a partir del 2023, siempre que tengan al menos 37 años y nueve meses cotizados. Pero los años de máxima tensión financiera para el sistema serán a partir del 2050, cuando ya esté jubilado el grueso de esta generación. Es ahí cuando el sistema tendrá que hacer un esfuerzo importante. Según la previsión de la Autoridad Independiente de Responsabilidad Fiscal, en el 2050 el gasto en pensiones será más de 4 puntos del PIB superior al actual, de ahí la necesidad de ir preparándose para ese momento.