Eliminará la ayuda a las familias donde los cónyuges tributan de forma conjunta por el IRPF

03 may 2021 . Actualizado a las 18:33 h.Las políticas de igualdad y la fiscalidad se dan la mano en el plan de inversiones y recuperación de España. Y lo hacen para adelgazar la factura del Estado, alegando que hay que eliminar desincentivos a la participación laboral de las mujeres.

Con ese argumento, el Ejecutivo español ha incluido en su hoja de ruta remitida a la Comisión Europea la propuesta de eliminar la ayuda con la que contaban hasta ahora los hogares que hacían la declaración de la renta conjunta. En el caso de tributar de forma conjunta, ambos cónyuges podían elevar el mínimo exento del IRPF en 3.400 euros, aliviando así el pago de impuestos a Hacienda. Para las familias monoparentales, esa cifra asciende a los 2.150 euros.

Ante el revuelo que generó el anuncio a las puertas de las elecciones madrileñas de este martes, el Ejecutivo trató de dar marcha atrás, asegurando este domingo a El País que será el grupo de expertos fiscales el que evaluará la conveniencia de suprimir esta ayuda.

Con los planes del Gobierno sobre el papel, se certifica una nueva subida impositiva a las familias con un solo asalariado o con dos asalariados, pero uno de ellos en clara desventaja retributiva (suelen ser las mujeres).

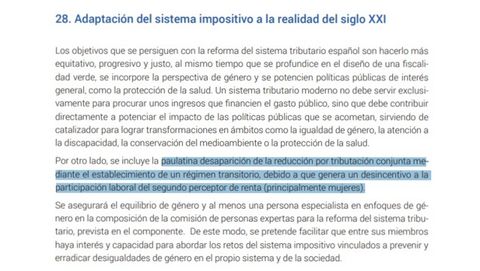

El texto es claro. El artículo 28 de los anexos indica que se avanzará en la «paulatina desaparición de la reducción por tributación conjunta mediante el establecimiento de un régimen transitorio, debido a que genera un desincentivo a la participación laboral del segundo perceptor de la renta (principalmente mujeres)».

El pasado 22 de julio del 2020, la Autoridad Independiente de Responsabilidad Fiscal (AIReF) concluyó en un estudio que el beneficio fiscal de la tributación conjunta «sí consigue su objetivo al beneficiar a los hogares que solo tienen un perceptor de rentas», pero también señaló, como recoge el Gobierno que «genera un desincentivo a la participación laboral de las mujeres». Por eso propuso hacerlo desaparecer de forma progresiva y establecer un período de gracia para «no perjudicar a las familias con menor capacidad de adaptar sus decisiones de participación a la nueva situación». Además, sus expertos hicieron hincapié en que «habría que compensar el efecto negativo que continuará teniendo durante la vigencia del régimen transitorio con nuevos incentivos a la participación laboral de las mujeres que disminuyan la brecha de género».

¿Cuál es el coste para las arcas públicas? Este beneficio que el Estado se quiere ahorrar cuesta unos 2.393 millones de euros anuales, según este estudio de la Airef. Los beneficiarios ascienden a 4,2 millones de personas, lo que se correspondería con 2,1 millones de hogares. De entre los beneficiarios, hay 310.000 personas que lo hacen por la modalidad monoparental, con un coste total de 178 millones de euros. Sobre el total de la población, se benefician el 12 % (16,9 % de los hogares y el 18,5 % de los contribuyentes que hacen la declaración). El impacto sobre la recaudación global del IRPF se sitúa en el 3,3 %.

La Agencia Tributaria prevé recibir en la campaña de la renta del 2020 casi 3,5 millones de declaraciones conjuntas, un 7,1 % menos, una tendencia a la baja que se mantiene desde hace años, ya que esta reducción se aplica principalmente en caso de que uno de los cónyuges no trabaje.

Críticas por el «sablazo»

La reacción de los partidos de la oposición no se hizo esperar. La fiscalidad ha ocupado buena parte del escaso debate electoral de las elecciones madrileñas y el anuncio de una nueva subida de impuestos no pasó desapercibida. El Partido Popular acusó al Gobierno de «asfixiar otra vez» a las clases medias con «una subida de impuestos encubierta». Por su parte, la presidenta de Ciudadanos, Inés Arrimadas, reprochó al Ejecutivo que celebrara el Día de la Madre «sableando a impuestos» a cuatro millones de personas. «Ya está bien de sablear a impuestos a los que curran y tienen nóminas, de rascar el bolsillo a los mismos», se quejó.

Un modelo en extinción

El modelo de tributación conjunta es residual entre los países de la OCDE. En Bélgica, los Países Bajos, el Reino Unido, Italia, Canadá o Australia, no se permite a los cónyuges hacer la declaración de la renta conjunta. En Alemania y Portugal, es opcional. En ambos países se suman las rentas de la familia y se dividen entre todos sus miembros para calcular la tarifa. «Solo Luxemburgo y España cuentan con una reducción», señala la Airef. En Francia todavía es obligatorio.

Este cambio de modelo en España será perjudicial para la mayor parte de los cónyuges: «El 70 % de los hogares que optan por la tributación conjunta tendrían una mayor factura fiscal si hiciesen la tributación individual», mientras que «el 5 % saldría ganando». El 25 % restante sería indiferente a ambas formas de tributación, reconoce el organismo.

Origen

Desde el 1978 al año 1988 se obligaba a los matrimonios españoles a liquidar el IRPF de forma conjunta, perjudicándoles, pero el Tribunal Constitucional declaró ilegal su obligatoriedad en el 1989, alegando que era «discriminatoria» y forzando al Gobierno a introducir cambios inmediatos que se tradujeron. Hasta el año 1991, la declaración de la renta individual fue una «opción». Ese año pasó a ser la norma, relegando la declaración conjunta a esa categoría. «La configuración actual del beneficio (declaración conjunta) como reducción en la base se aplica desde el 2007», explica la Airef.