Los impuestos se comen cuatro de cada diez euros del salario de los españoles

ECONOMÍA

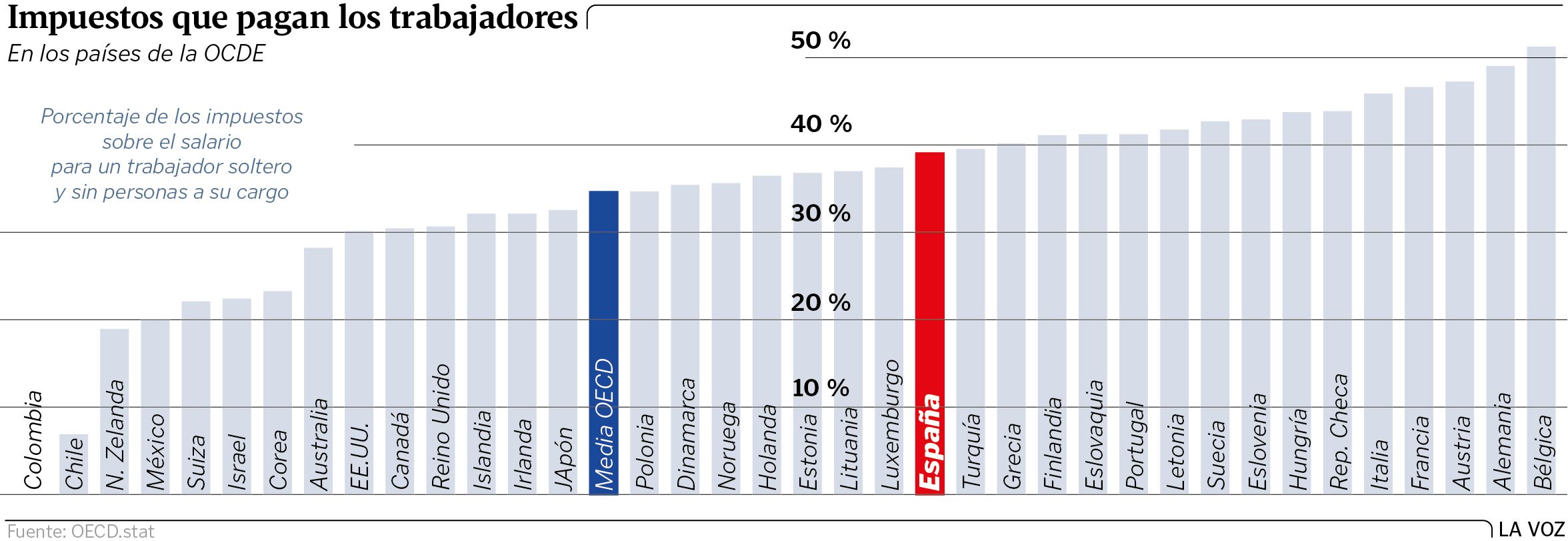

IRPF y cotizaciones absorben el 39,4 %, cinco puntos más que en la OCDE

30 abr 2021 . Actualizado a las 05:00 h.Casi cuatro de cada diez euros del salario de los trabajadores españoles se destinan al pago de impuestos. En concreto, el IRPF y las cotizaciones sociales (sumadas las que abonan tanto el empleador como el empleado), lo que se conoce como «cuña fiscal», alcanzó en España el 39,4 % de los ingresos, según revela el informe publicado este jueves por la Organización para la Cooperación y el Desarrollo Económico (OCDE) y que, bajo el nombre de Taxing Wages, analiza el peso de los referidos tributos sobre el salario.

El documento desmonta, de hecho, el argumento de que en España se pagan pocos impuestos, ya que la cuña fiscal patria para un trabajador soltero y sin cargas familiares está casi cinco puntos por encima de la de la media de los países de la OCDE, que el año pasado se situó en el 34,6 %. En el caso de tener familia (dos hijos, en el ejemplo del informe) la diferencia aún es más abultada: del 36,3 % en España frente al 28,9 % de la media del club de países más desarrollados, es decir, una brecha de siete puntos y cuatro décimas. El motivo hay que buscarlo en que el beneficio fiscal por tener familia es menor en nuestro país.

Volviendo al caso del trabajador soltero, la cuña fiscal sitúa a España en la parte media-alta de la tabla de los 37 países que analiza la OCDE, pues ocupa el puesto 16 de un ránking que encabeza Bélgica, con el 51,5 %, tal y como detalla el gráfico adjunto. La presión fiscal también es más elevada en Alemania (49 %), Austria (47,3 %), Francia (46,6 %) o Italia (46 %).

Más que Noruega y Dinamarca

El salario de un español soporta igualmente más impuestos que el de un luxemburgués (37,5 %), un estonio (36,9 %) o un holandés (36,4 %), y resulta llamativo que también supere a países que se asocian a tributos altos y a recaudación global (incluyendo otros impuestos, como el IVA o sociedades) también elevada, como Noruega (35,8 %) o Dinamarca (35,2 %).

En el extremo contrario, es decir, por debajo de la media de la OCDE, se sitúan Japón (36,9 %), Irlanda (32,3 %) o Estados Unidos, cuya cuña fiscal, del 28,3 %, está entre las más reducidas, junto con Corea del Sur, Israel, Suiza, México, Nueva Zelanda y Chile. Este último país cierra el listado, ya que solo el 7 % del salario va a impuestos y cotizaciones, mientras que Colombia destaca por no aplicar ningún impuesto al trabajo.

El informe publicado este jueves también analiza la evolución de la presión fiscal en las dos últimas décadas, prestando especial atención al año cero de la pandemia. Así, los datos muestran que en 29 de los 37 países monitorizados ha caído, como consecuencia de las políticas económicas adoptadas para amortiguar el impacto de la crisis sanitaria. En concreto, el documento subraya que en la mayor parte de los Estados la moderación de la carga tributaria sobre los salarios se explica por las rebajas o la supresión de impuestos a los colectivos más vulnerables.

En el caso de España, la bajada del 2020 respecto al 2019 fue de apenas el 0,12 %, mientras que la caída de la media de la OCDE la triplicó, con el 0,39 %.

Casi un punto más en 20 años

El documento también certifica que, entre el 2009 y el pasado año, la cuña fiscal para el trabajador soltero medio español aumentó un punto (el récord lo batió en 2013 y 2014, con el 40,7 %).

En el mismo período, en la media de los países de la OCDE la presión sobre los salarios subió lentamente al 35,5 % entre el 2013 y el 2015, para disminuir de nuevo hasta el 34,6 % en el 2020. En España, la cuña promedio creció siete décimas en las dos últimas décadas (desde el 38,6 % del 2000), mientras que en la OCDE la senda fue la inversa: disminuyó casi dos puntos, desde el 36,4 % al 34,6 %.