El caso de un gallego que denunció estas tarjetas: «Pedí 12.000 euros, pagué 30.000 y aún adeudo 4.900»

03 ago 2019 . Actualizado a las 20:31 h.Un vecino de Vigo, de 39 años, jamás pensó que en el 2006 le cambiaría la vida. No tenía liquidez y buscó dinero rápido. Primer error. «Estaba en quiebra, así que, por ignorancia, pedí dinero a dos de estas entidades». Habla de financieras de dinero ágil y sin consultar riesgo. A cada una de ellas le solicitó 2.000 euros. «Las cosas no mejoraron y tuve que aumentar cada crédito hasta los 6.000. Doce años después, les sigo debiendo dinero, y eso que nunca les he dejado de pagar», se lamenta. Él (que, como otros, pide el anonimato) es uno de los afectados por las tarjetas revolving, una práctica extendida para prestar dinero exprés para el consumo que está empezando a llegar con regularidad a despachos de abogados gallegos, y sobre la que el Banco de España ha alertado recientemente porque los intereses son elevados, y no se llega siquiera a amortizar, sino que incluso se incrementa el pasivo. No consta que haya intervenido para parar esta operativa.

Después de haber pedido en total 12.000 euros a las dos entidades, este afectado echa cuentas: a día de hoy ha abonado 30.000 euros, y seguiría debiendo 4.900. «He llegado al juzgado. Una de las sentencias ha sido a mi favor. Me tienen que devolver 8.000 euros. En el segundo caso, 800. Voy a recurrir». Optimista, reconoce haber estado «muy mal». «Cada vez que veo los anuncios de dinero fácil no te digo lo que haría». Y es que es más consciente de los intereses pagados porque tiene una comparativa clara en su mano. Al tiempo que solicitó esos 12.000 euros en revolving, pidió otros 30.000 a entidades convencionales. «Esos los he liquidado sin problema. Con los otros préstamos me llamaban para decirme que podía volver a echar mano de lo amortizado. No sabía que me cambiaban las condiciones. Estaba pagando más de un 24 % de intereses».

Más casos. A un vecino de A Coruña, de 48 años, la oportunidad le llegó a la puerta. Un comercial le ofreció un revolving en su negocio. «Al principio no usé la tarjeta, pero después tuve un mal momento. Pagué los dos primeros años sin pensarlo, pero me di cuenta de que no amortizaba y debía cada vez más. Y eso que mi cuota pasaba de los 400 euros. Pedí 6.000 euros, pagué 10.000 y aún me reclamaban 8.000. Me metieron en la lista de morosos. No me dejaban en paz. Lo he llevado a los tribunales y ahora me tienen que devolver 3.000 euros», cuenta. «Maldito sea el momento en el que me lo ofrecieron. Estaba pagando un 30 % de intereses. Todo lo que ganaba en mi negocio iba para pagar ese préstamo», completa.

Otros casos no llegan ante el juez. Fue el de otro vigués que va a recuperar 11.000 euros. «¿Sabes cuánto he pagado ya? 40.000». Contrató una conocida tarjeta a través de un comercial que fue a su oficina. «No le di importancia. Fue en el 2009 y no la usé en mucho tiempo. Después necesitas dinero rápido y se va formando esa bola de nieve». Gastos puntuales que no sabe cifrar con precisión. «No soy consciente de cuánto fui gastando. Sabía que era una financiación cara y yo, por suerte, podría haberla pagado. En una conversación informal entendí en dónde me había metido». Antes de buscar un abogado, llegó a hacer un plan de pago. «Te dicen que te han subido el límite de crédito. Es una trampa y te genera necesidad. “¿Sabes que puedes tener disponibles 3.000 euros?”, te dicen. Y uno es tan burro que lo asume».

Estos casos se han quintuplicado en los últimos tiempos en Asesority Abogados, de David Alfaya. «Tenemos clientes con diez tarjetas. Al tener el problema, la gente intenta salir contratando otras. Acaban con el agua al cuello. Hay personas que vienen con sus padres porque estos han contratado el préstamo sin saberlo. Otros han heredado las deudas. Y eso que, en algunos casos, hace años que no se usan las tarjetas. No hay transparencia ni información al contratar».

«La deuda será indefinida»

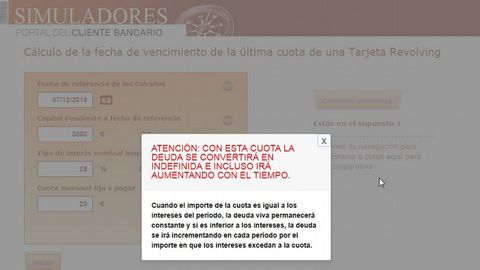

El propio Banco de España ha habilitado un simulador en su web para calcular cuándo se termina de pagar un préstamo con tarjeta «revolving». Para un caso de 3.000 euros, con un 28 % de interés y una cuota mensual de 20 euros, la respuesta de esa herramienta es bien directa: no puede calcular el vencimiento. «Con esta cuota [20 euros] la deuda se convertirá en indefinida e irá aumentando con el tiempo».