Las donaciones caen a mínimos por el mejor trato fiscal a las herencias en vida

ECONOMÍA

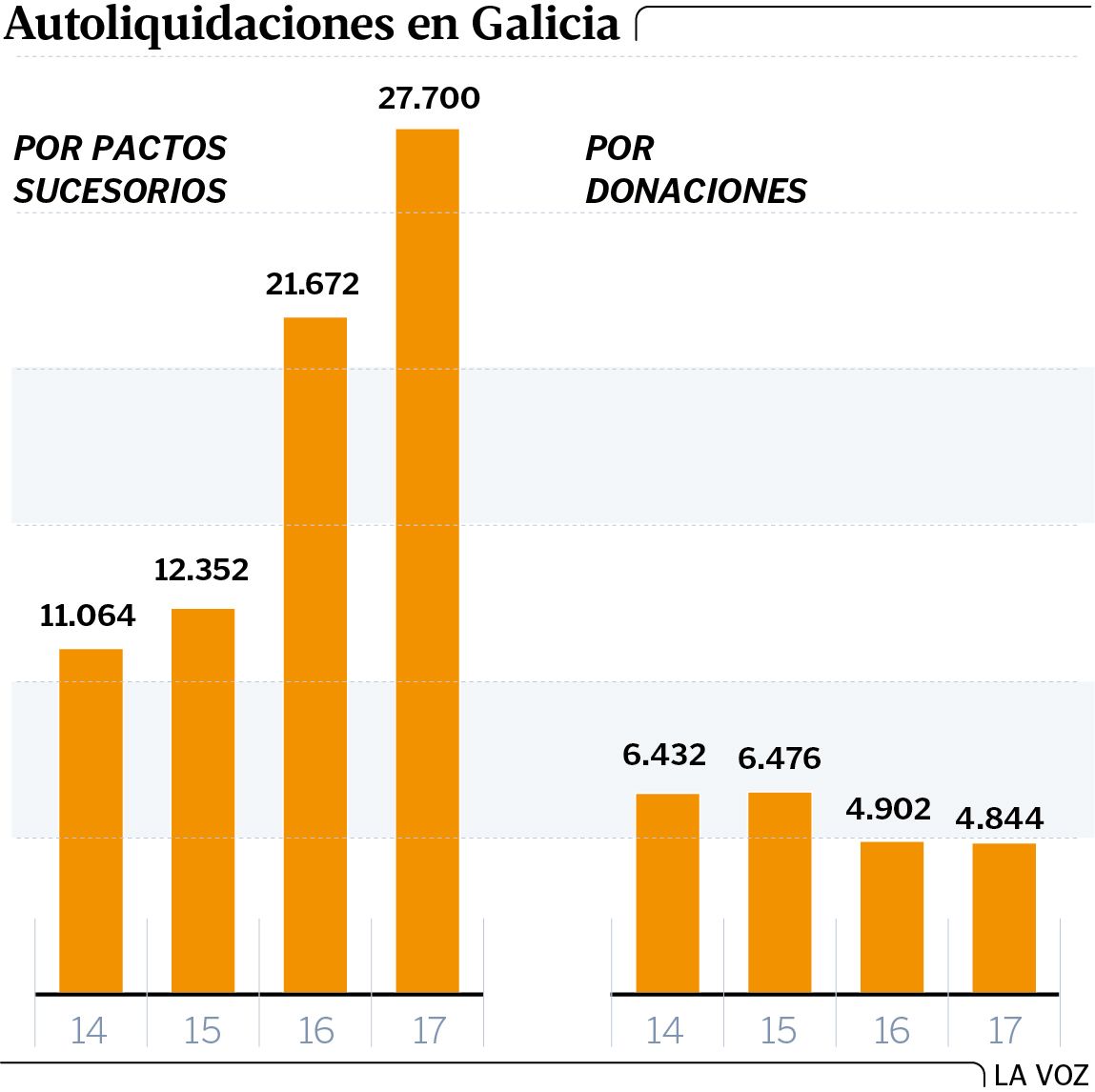

Bajaron un 24 % desde el 2015, frente a la subida del 145 % de los pactos sucesorios

24 jun 2018 . Actualizado a las 05:00 h.El constante incremento del reparto de herencias en vida, consecuencia de la rebaja fiscal que desde el 1 de enero del 2016 deja exentos de tributar los primeros 400.000 euros por heredero en el impuesto de sucesiones, ha hecho caer las donaciones en Galicia a mínimos históricos. Quienes transmiten, en una gran mayoría de los casos, prefieren hacer un pacto sucesorio para repartir sus bienes antes de fallecer, porque en el caso de que donen a sus hijos, la operación tiene un coste tributario mucho mayor.

Así lo reflejan los datos que maneja la Axencia Tributaria Galega (Atriga). Durante el 2017, las herencias en vida siguieron creciendo con fuerza. Durante ese ejercicio, Facenda recibió hasta 27.700 autoliquidaciones, lo que supone un 28 % más que en el 2016, y un 75 % más en relación al 2015. Esto supone un aumento superior al 100 % en comparación con el ejercicio previo a la entrada en vigor de la reforma fiscal de la Xunta, una rebaja fiscal que deja exentas de tributar al 99 % de las herencias de gallegos con sus familiares directos.

En cambio, los datos de la Administración gallega muestran que, en los últimos años, las donaciones han tenido justo la evolución contraria. En relación al 2015, ejercicio anterior a la reforma, en el 2016 hubo un descenso del 24 % en el número de autoliquidaciones del impuesto de sucesiones, cifra que el año pasado se mantuvo similar, aunque en mínimos históricos.

Las solo 4.844 del 2017, por ejemplo, contrastan con las 6.476 autoliquidaciones por donación del 2015. Esto obedece a que la exención de los 400.000 euros se aplica cuando hay mortis causa o una circunstancia equiparable, como es el pacto sucesorio (herencia en vida), pero no en el supuesto de que se donen los bienes.

Dos ejemplos

He aquí dos ejemplos. Si un padre decidiera transmitirle a su hija un terreno urbanizable de su propiedad para hacerse una vivienda, el tratamiento fiscal sería muy distinto en caso de que se optara por un pacto sucesorio o una donación. Con un terreno cuya base liquidable son 40.000 euros, en el primer caso no tendría que pagar nada, puesto que hay un mínimo exento de 400.000 euros. En el supuesto de que formalizase una donación en escritura pública, se aplicaría una tarifa del 5 % y pagaría 2.000 euros de impuesto.

Una madre que le transmite a su hijo de 50 años unos ahorros de 100.000 euros, no tendría que pagar impuestos si lo reparte en vida, pero en la donación abonaría 5.000 a Facenda.

«Hoxe en día non ten sentido doar nada aos descendentes porque senón aplícase a penalización para fillo ou neto no imposto autonómico, e para ao pai ou avó que transmite está tamén a penalización que o artigo 33 da normativa estatal do IRPF establece por transmisión gratuíta de patrimonio intervivos, ou sexa que habería unha dobre penalización fiscal nas doazóns», explica el abogado Xoán Antón Pérez Lema.

Precisamente, este problema ya fue objeto de una sentencia del Tribunal Supremo, que estableció con claridad que los pactos sucesorios del derecho civil gallego no se gravan en el IRPF aunque sean transmisiones en vida.

50.000 en vida en dos años

Desde que entró en vigor el 1 de enero del 2016 la rebaja del impuesto en Galicia, un total de 49.375 gallegos han presentado su autoliquidación bajo la fórmula de los pactos sucesorios intervivos. El uso de esta figura, que permite repartir bienes en vida del testador, es algo que puede hacerse en Galicia y en otras cinco comunidades que cuentan con derecho civil propio: el País Vasco, Baleares, Navarra, Cataluña y Aragón.

En el resto de los territorios hay que aguardar a que el legatario muera para proceder al reparto. Aquí existen desde 1995, pero ha sido la rebaja fiscal en la tributación de herencias lo que ha disparado la demanda.

El caso vasco

Lo relativo a las herencias es fuente constante de consulta ciudadana. Sobre todo en lo que concierne a la llamada legítima, que tiene un tratamiento singular en el País Vasco. Allí se extendió a todo el territorio la posibilidad de que, con carácter general, se fije una legítima que, en lugar de dos tercios, tal y como sucede en el resto del Estado (salvo en Cataluña, Navarra, Aragón, Baleares y Galicia, con derecho propio), se quede en una tercera parte. Lo que sucede es que esa tercera parte se puede distribuir libremente entre todo tipo de descendientes. Es decir, que de hecho, se puede excluir a un hijo de la legítima.

Las renuncias a legados siguen al alza pese al contexto de mejoría económica

Las renuncias a heredar siguen creciendo en la comunidad gallega a pesar de una situación marcada por la mejoría económica. Durante el primer trimestre de este año, por ejemplo, se contabilizaron 653 renuncias, lo que supone un incremento del 3,9 % en relación al mismo período del 2017. El año pasado los notarios de la comunidad gallega registraron 2.537. Un 9,2 % más que en el 2016, el doble que en el 2012 y casi cinco veces más de las que eran habituales en Galicia antes de que estallara la crisis.

El hecho de que siga incrementándose el número de renuncias vuelve a mostrar que las secuelas de la recesión económica siguen visibles, pese a la buena evolución de algunos indicadores. Y esto no tiene tanto que ver con el receptor como con el que transmite, que ha podido acumular más deudas en vida. Porque, cuando se hereda, no solo se recibe el activo, sino también el pasivo. Tal y como recuerdan los notarios, la renuncia a recibir un legado es consecuencia principalmente de la composición de la propia herencia.

Si esta obliga al beneficiario a asumir deudas que tenía pendientes el fallecido, o tiene un valor económico tan escaso que es inferior a los costes administrativos de asumirla, es habitual que el heredero opte por no recibir los bienes.

La crisis desencadenó también otra circunstancia: que un mayor número de ciudadanos, en el momento de su fallecimiento, estaban mucho más endeudados, bien porque habían contraído las obligaciones de forma personal o bien a consecuencia de afianzar o avalar las empresas de las que formaban parte, una situación que se produjo con frecuencia.