Los gallegos con bienes fuera de la UE podrán acogerse a la normativa de la Xunta

22 mar 2018 . Actualizado a las 05:00 h.El Ministerio de Hacienda ha iniciado los trabajos para modificar la normativa y que todas las herencias del extranjero, con independencia de que sean o no de la Unión Europea, puedan tributar con las correspondientes deducciones autonómicas. La intención del departamento de Cristóbal Montoro es que el cambio se haga en el marco de la reforma del sistema de financiación autonómica. De hecho, ya hay un comité técnico trabajando en las modificaciones.

Según ha confirmado Hacienda, el cambio se hará a través de una disposición adicional en la Ley del Impuesto sobre Sucesiones y Donaciones. Esta modificación dará respuesta a la petición del Parlamento gallego para que exista igualdad en el trato fiscal de las herencias del extranjero. A través de una iniciativa del PP, la Cámara había emplazado a la Xunta a que instara a Hacienda a modificar la normativa, de forma que los herederos de los residentes en países que no pertenecen a la UE pudieran acogerse a las deducciones autonómicas. Este es un asunto de enorme repercusión en la comunidad gallega, porque gran parte de su emigración se fue a Latinoamérica.

La confirmación de que Hacienda cambiará la normativa para equiparar el trato fiscal de las herencias de fuera se produce apenas unos días después de que se conociera una sentencia del Supremo en la que defendía que no cabe discriminación de trato en la tributación de sucesiones. Desde el 2014, gracias a una sentencia del Tribunal de Justicia de la UE, dentro de territorio comunitario las herencias sí pueden acogerse a las bonificaciones autonómicas. El fallo se fundamentaba en la libre circulación de capitales, y así lo modificó Hacienda, manteniendo sin cambios al resto de los legados de fuera de la UE. El Supremo considera ahora que ese mismo criterio debe aplicarse también al resto de los países.

Al prosperar esta reforma, se verán beneficiados los residentes fiscales en Galicia que reciben bienes de fallecidos en Latinoamérica u otros países de fuera de la UE. Pero también los gallegos residentes fuera de la UE que heredan bienes de causantes que mueren en Galicia, y que en la actualidad se acogen a la normativa estatal. Ahora, la diferencia de trato fiscal puede llegar a ser hasta 16 veces superior.

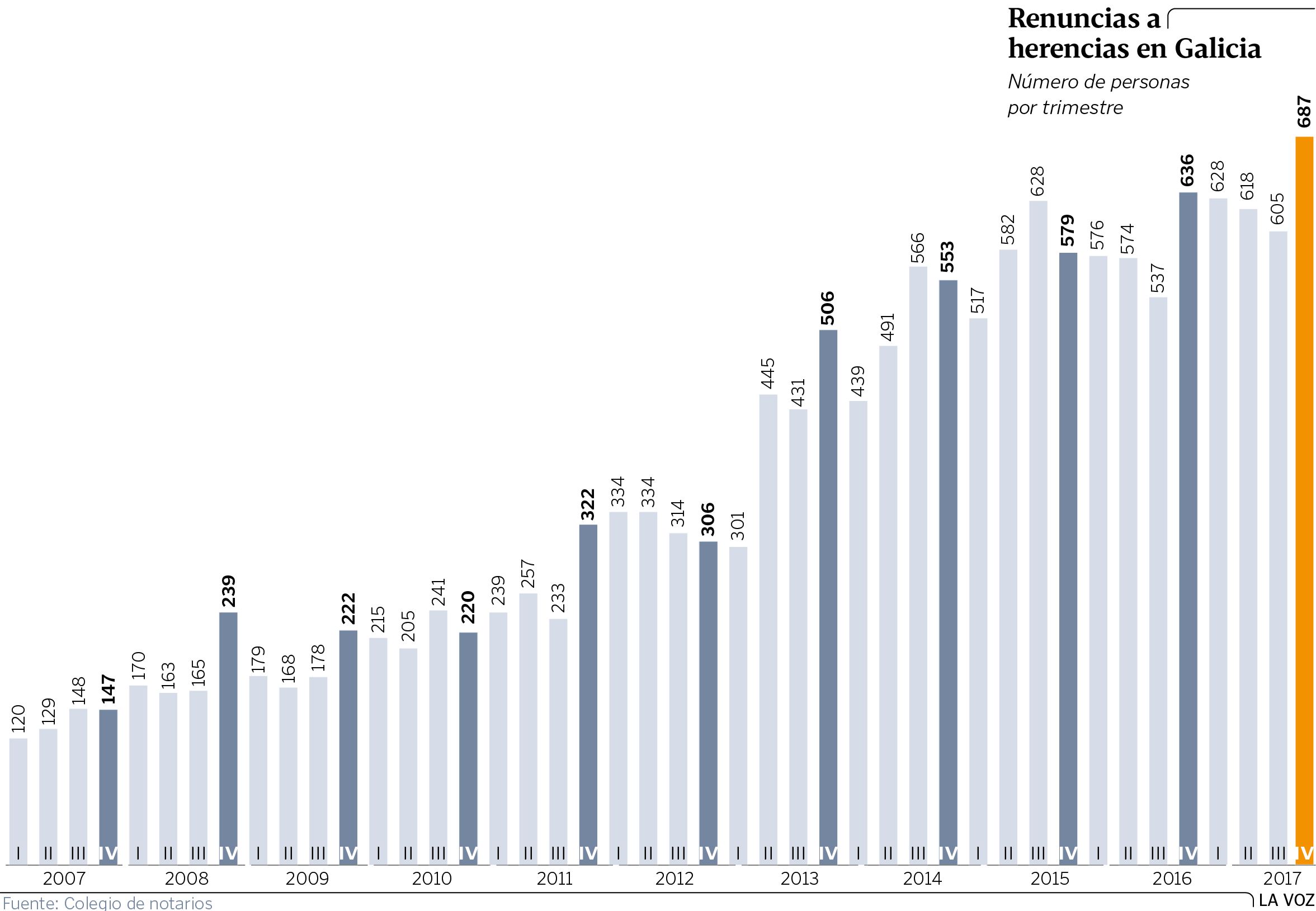

La modificación tiene trascendencia por lo ventajosa que es la legislación gallega en la fiscalidad de las herencias. Desde el 1 de enero del 2016 están exentos de tributación los primeros 400.000 euros por heredero, lo que deja a muchos (el 99 %, según la Xunta) sin pagar impuestos.

Hacienda todavía no ha decidido sobre otra de las peticiones de Galicia, y que era que estas herencias tributasen en las arcas autonómicas, y no en las estatales. En principio, el planteamiento de Montoro es permitir que se beneficien de las deducciones, pero que esos ingresos vayan al Estado. Es una de las partes abiertas de la reforma.

Un cambio de criterio que abre la puerta también al reparto de los bienes en vida

Los llamados pactos sucesorios, que permiten el reparto de bienes en vida, se dispararon en la comunidad gallega a raíz de la rebaja de sucesiones que introdujo la Xunta en el 2016. Muchos padres repartían su herencia entre sus hijos sin apenas tributar. Sin embargo, al no poder acogerse a las deducciones autonómicas, los emigrantes con bienes fuera de la UE o incluso los retornados a Galicia no podían hacer lo mismo. La reforma de Hacienda abre la puerta a que aumente el número de pactos sucesorios relacionados con la diáspora. «Sin ninguna duda, el cambio del ministerio va a tener una incidencia muy directa, porque hay muchos gallegos con propiedades y dinero fuera, sobre todo en países de Latinoamérica», sostiene José González, diputado autonómico del PP y una de las personas que trabajó en la proposición parlamentaria que demandaba igualdad de trato fiscal.

Según este representante de la Cámara gallega, que es también inspector de Hacienda de profesión, el desenlace de los acontecimientos ha puesto de evidencia, de forma clara, que existía una discriminación en el trato fiscal, como así ha revelado la propia sentencia del Supremo.

Por ejemplo, en una misma herencia de 500.000 euros, dependiendo de que el causante residiera en Francia o lo hiciera en Argentina, el resultado o no de aplicar las deducciones autonómicas sería que el primero pagaría a Facenda unos 6.000 euros y el segundo al Estado algo más de 100.000.