Con la doble espada de Damocles de la demografía y unos ingresos insuficientes para asumir el gasto disparado, la reforma a fondo del sistema sigue pendiente, con el Pacto de Toledo ausente

22 feb 2018 . Actualizado a las 13:41 h.«El problema de las pensiones es como el de las nevadas: llevamos años avisando de lo que va a ocurrir pero nadie se molesta en tenerlo en cuenta. Los trabajadores salen igual a la carretera, es decir, no planifican su jubilación, y confían en que las quitanieves -el Estado- los salven. Pero es que el Estado tampoco está haciendo lo que tendría que hacer: reformas de calado para garantizar pensiones sostenibles y suficientes en un futuro». Así resume José Antonio Herce, profesor asociado de AFI Escuela de Finanzas y uno de los mayores expertos en pensiones, el diagnóstico del mal que aqueja al sistema desde hace años. Cómo hacerlo sostenible debía ser reforma prioritaria en esta legislatura, pero el Pacto de Toledo calla. Estos son los principales interrogantes:

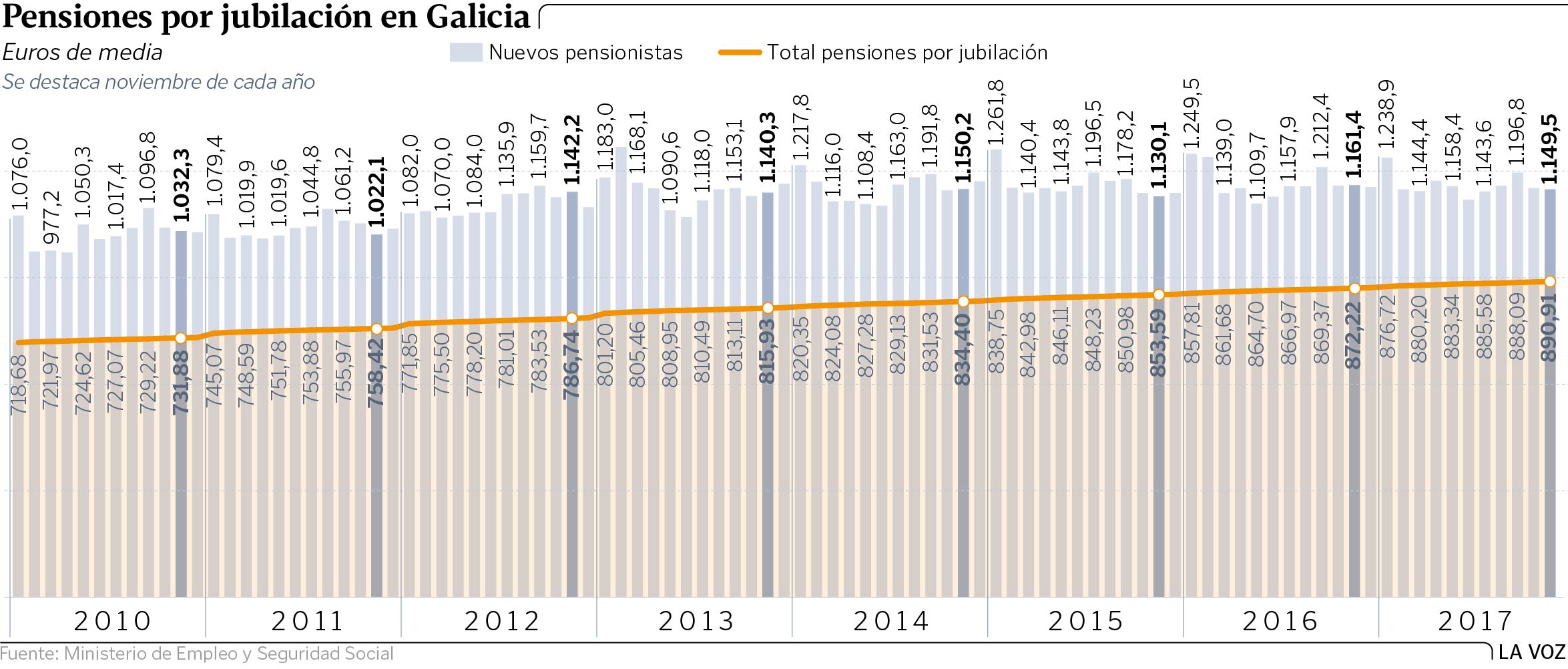

¿Cuánto cuestan las pensiones?

Cada año, más. En Galicia en los últimos diez años la cuantía global de dichas prestaciones se ha disparado nada menos que un 46 %. El pasado año se rebasaron los 8.200 millones de gasto -prácticamente el equivalente al presupuesto anual de la Xunta-, 200 millones más que en el 2016 y 2.600 por encima de los 5.618 abonados en el 2008.

¿Están en riesgo?

El mensaje oficial del Gobierno es un no rotundo, porque la Seguridad Social cuenta con el respaldo del Estado. Es decir, que será el Estado quien cubra los números rojos del sistema. Y ahí radica la urgencia de las reformas, ya que España tiene un sistema de reparto, basando en la solidaridad intergeneracional -son las cotizaciones sociales de los trabajadores en activo los que pagan las pensiones actuales- que genera un déficit creciente.

Varios motivos lo explican. Por el lado del gasto, el número de beneficiarios no deja de elevarse, se incorporan con pensiones más altas y la esperanza de vida también crece, es decir, el dinero que sale de la caja es cada vez más; mientras que por el lado de los ingresos, estos no alcanzan. Y ello, pese a que en el 2017 se llegó a la recaudación récord de 10.000 millones mensuales -en agosto-, hasta cerrar el año en torno a 109.000 millones. Sin embargo, el desfase rebasó los 18.000 millones, lo que provocó que el Gobierno tuviera que echar nuevamente mano del Fondo de Reserva de la Seguridad Social -la hucha de las pensiones, actualmente con menos de 8.000 millones- y de un crédito de 10.200 millones incluido en los Presupuestos Generales del Estado para hacerle frente.

¿Y las del futuro?

Si el año pasado el Gobierno aprobó por primera vez, desde la creación del Fondo de Reserva, un préstamo para la Seguridad Social, en este ejercicio aumentará aún más su cuantía, ya que emitirá deuda para cubrir un máximo de 15.000 millones, es decir, un 47 % más. Por ello los expertos insisten en que se agota el tiempo para reformar un sistema que, en sus términos actuales, no es sostenible solo con cotizaciones sociales. De hecho, las últimas reformas datan del 2011 y del 2013 y no son suficientes. La primera, aprobada por el PSOE y con acuerdo de los agentes sociales, introdujo un retraso progresivo de la edad de jubilación hasta los 67 años y amplió a la base de cotización de los últimos 25 años el cálculo de la prestación. La del 2013, con el PP y sin acuerdo, desvinculó del IPC la revalorización anual y la ligó al ciclo económico, además de diseñar el factor de sostenibilidad, que vincula la pensión a la esperanza de vida. Este último entrará en vigor en el 2019 y se traducirá en una rebaja de la prestación.

¿Y el Pacto de Toledo?

Esta comisión parlamentaria, que ya debería haber avanzado sus recomendaciones para reformar el sistema de pensiones, después de escuchar a la propia ministra Báñez, agentes sociales y expertos diversos, lleva meses de retraso y de silencio, algo que se critica desde distintos ámbitos. Alcanzar acuerdos sobre las medidas a implementar no está resultando fácil, aunque, por ejemplo, sí parece descartado sacar las pensiones de viudedad del sistema contributivo y financiarlas con impuestos, como pretendían el PSOE y los sindicatos.

Ahora hablemos de propuestas...

Las «recetas» proliferan. El último en plantear medidas para aliviar la presión financiera de la Seguridad Social ha sido el líder de los socialistas, Pedro Sánchez, que, tomando una idea de Unidos Podemos, ha propuesto la creación de dos impuestos -uno sobre las transacciones financieras y otro especial para la banca- para financiar las pensiones. Ciudadanos, por su parte, aboga por poder compatibilizar el cobro de la prestación y seguir trabajando, algo en lo que coincide con el Gobierno, que quiere profundizar en la reforma del 2013. Los sindicatos defienden destopar las bases de cotización, y la patronal adelantar la aplicación de los 67 como edad de jubilación. Los expertos, por su parte, insisten en que informar a los trabajadores de cuánto cobrarán de pensión -una medida anunciada pero nunca ejecutada por el Ejecutivo- sería decisivo para concienciarlos de la necesidad de planificarla y complementarla.