La banca comienza a retirar de su oferta comercial los depósitos a plazo

ECONOMÍA

Solo se ofrecen junto a fondos de inversión o planes de pensiones, en niveles récord

20 dic 2017 . Actualizado a las 05:00 h.Adiós al depósito bancario tradicional, esa cuenta que remuneraba el dinero por un período de tiempo determinado (12, 24 meses) y que tradicionalmente ha sido la principal fórmula de ahorro de los clientes. Ese producto ha comenzado a desaparecer de las sucursales bancarias, según confirman fuentes de la red comercial de las principales entidades que operan en Galicia. No se ofrece porque ya ni existe. «Está fuera de catálogo, no compensa teniendo en cuenta los tipos de interés actuales, casi te cuesta más mantener el dinero de los clientes», explica un directivo.

El volumen de dinero en cuentas a plazo en Galicia cae a su tasa más baja de la serie histórica Encontrar un depósito remunerado convencional, sin más añadidos, en la oferta de las entidades financieras que operan en Galicia es bastante complicado. La oferta para el pasivo de los clientes se centra ahora en otros dos productos estrella: los fondos de inversión y los planes de pensiones. La contratación, coinciden los bancos consultados, está en niveles récord, con crecimientos trimestrales por encima del 10 %. Están entrando ahora perfiles de cliente más conservadores, que se llevan un producto, el fondo, que habitualmente tenían vetado por su perfil de riesgo. Para minimizarlo y captar nuevos usuarios, los bancos están ofreciendo una combinación: una parte del dinero se remunera de forma fija (suele ser un tercio de lo que se mete, pero con rentabilidad de unas décimas), y otra se vincula a una inversión variable. Se garantiza el retorno del 100 % del dinero, pero el consumidor no sabe el interés que recibirá al final del contrato.

Esta es la única manera -con excepciones muy contadas, y a remuneraciones ridículas- de contratar un depósito hoy en una oficina bancaria. «Lo de los estructurados no es la fórmula habitual, pero sí la única de poder ofrecer al cliente un precio interesante, y lo único que se está ofreciendo cuando lo que se quiere es garantizar el ahorro», explica el director de una oficina. Fuera de los grandes bancos, en algunas plataformas digitales se mantienen los depósitos convencionales, pero con intereses que en el mejor de los casos llegan al 0,7 %, que no cubren ni la mitad de la inflación.

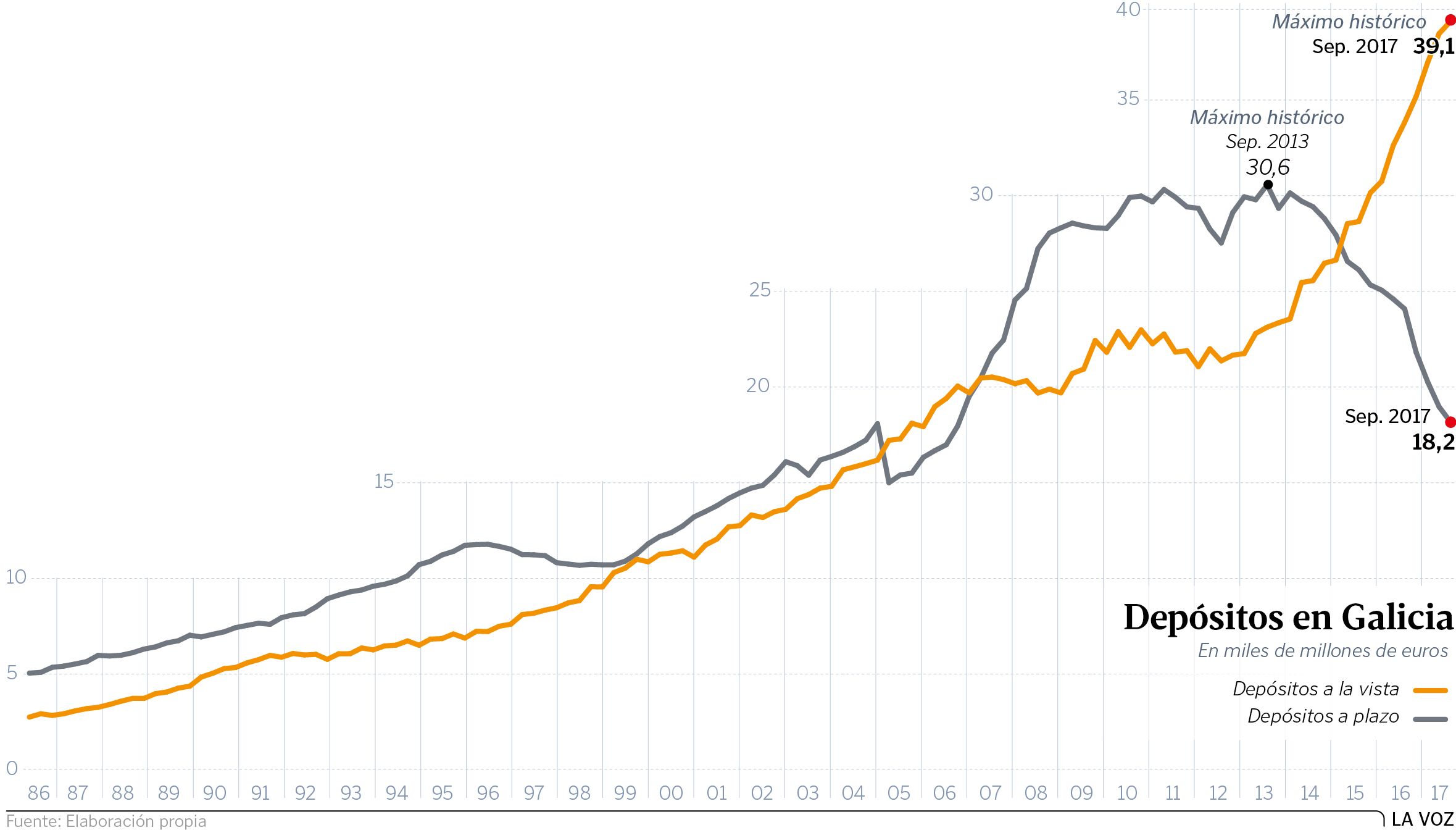

Las dos curvas

Los datos confirman esa política comercial. Según las cifras que acaba de publicar el Banco de España (a septiembre), en Galicia se mantiene un nivel muy alto de ahorro de particulares y empresas: cerca de 58.000 millones de euros. Pero de ellos solo un 30 % están en depósitos a plazo, prácticamente todo correspondiente a contrataciones antiguas, aún sin vencer. Porcentualmente, es la cifra más baja de la serie histórica, que arranca a mediados de los ochenta. Hace solo 10 años, el 60 % del dinero de los gallegos se metía en esta hucha a plazo. En cifras totales suman poco más de 18.000 millones de euros; este es el dato más bajo en 10 años. Y marca una curva descendente desde mediados del 2013. Se explica porque la remuneración ha ido cayendo a medida que lo ha ido haciendo el euríbor, el principal indicador para el mercado bancario, que lleva meses en negativo.

Con el euríbor en negativo a los bancos les resulta imposible pagar por el ahorro A la misma velocidad a la que han caído las cuentas con plazo han subido las cuentas corrientes, es decir, los depósitos a la vista. Están ya cerca de los 40.000 millones de euros: han volado de un lugar a otro porque, ante la baja remuneración, los clientes prefieren tenerlo siempre disponible. Y el destino que busca la banca para ese dinero está claro: los fondos y los planes de pensiones.