Los gallegos derivan su ahorro a fondos ante la baja rentabilidad de los depósitos

ECONOMÍA

El dinero invertido se ha duplicado en cuatro años, con 120.000 nuevos partícipes

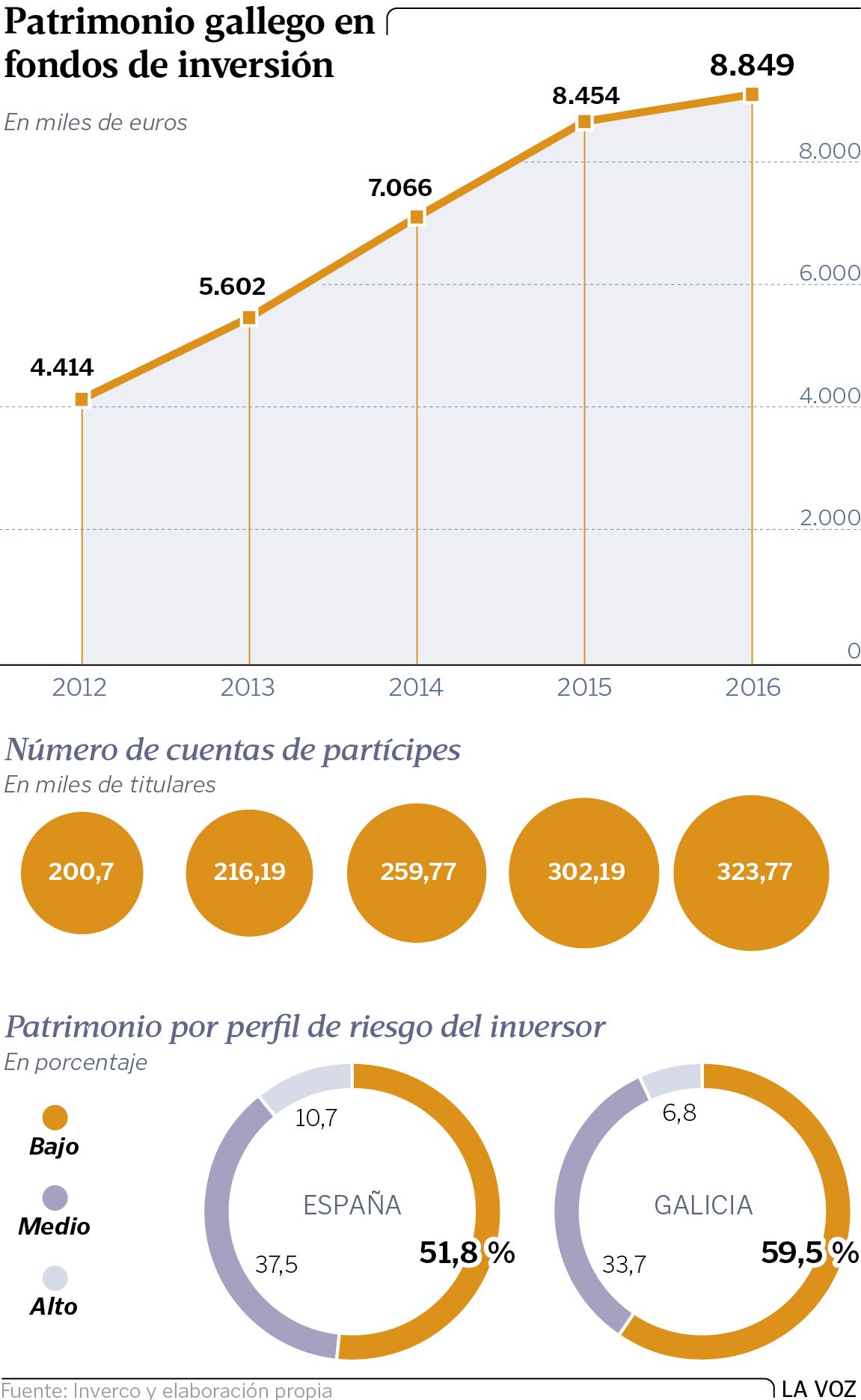

17 ago 2017 . Actualizado a las 05:00 h.Al cierre del año pasado, casi 324.000 gallegos tenían dinero metido en fondos de inversión, en los que había depositado en la comunidad un patrimonio total de 8.850 millones de euros, según los datos del último informe anual del Observatorio Inverco (Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones), la patronal del sector.

Desde el 2012, año en el que los tipos de interés comenzaron un desplome que acabaría dejándolos en cero primero y luego teñidos de rojo, los fondos duplicaron el patrimonio captado en Galicia, que hace cuatro años estaba en 4.415 millones. También el número de partícipes se elevó en el mismo período en algo más de 123.000, al pasar de los 200.700 a los casi 324.000, lo que supone un incremento del 38 %.

¿A qué obedece este comportamiento? A la referida evolución de los tipos, que hizo que, por un lado, los pequeños ahorradores comenzaran a buscar una alternativa algo más atractiva, en términos de rentabilidad, para su dinero y, por otro, que la estrategia comercial de las entidades financieras se focalizara en productos que les permitieran incrementar sus márgenes vía comisiones -los fondos las dejan más suculentas que los depósitos-, habida cuenta de la asfixia a la que les sometían, y aún someten, los tipos cero.

Así las cosas, el ahorro en la comunidad en los últimos cuatro años ha replicado la tendencia del conjunto del país, donde, según destaca Inverco, «los fondos se consolidan como activo financiero de referencia para el ahorrador nacional», pese a que los depósitos bancarios siguen siendo los que mayor peso tienen en la cartera de los pequeños inversores.

Sin embargo, por cuarto ejercicio consecutivo los fondos han registrado un crecimiento de su volumen de activos (15.000 millones en el 2016, hasta superar los 235.000) y en el número de cuentas de partícipes (572.000 nuevas, para superar los 8,2 millones), un aumento superior al 7 % en España.

En el caso de Galicia, cuyos fondos suponen el 3,8 % del total del patrimonio total del país (una décima más su número de partícipes), la cuantía invertida se incrementó en casi 400 millones en el 2016, lo que se traduce en un 4,5 % más que en el ejercicio previo.

Pese a que en todas las comunidades crecen los fondos, las diferencias territoriales son evidentes, y más de la mitad del ahorro acumulado en estos productos (el 54,4 %) se concentra en tres autonomías: Madrid, Cataluña y el País Vasco.

Galicia, a la cabeza en renta fija

En lo que respecta al perfil del inversor gallego, presenta una más que evidente aversión al riesgo, por lo que se decanta por los fondos más conservadores y seguros -aunque sea a costa de sacrificar la rentabilidad-. En Galicia cuatro de cada diez euros invertidos lo son en fondos monetarios y de renta fija, lo que sitúa a la comunidad a la cabeza de este tipo de productos en España, frente a la media nacional, que frisa el 30 %. Le siguen los mixtos (incluyendo globales y de retorno absoluto), que son 33,7 % del total en Galicia; los garantizados (19,8 %) y, por último, la renta variable, que cierra con un 6,8 %.

La nueva normativa protegerá más al cliente en la comercialización de estos productos

El próximo enero entrará en vigor la directiva sobre Mercados de Instrumentos Financieros, conocida como MiFID II (por sus siglas en inglés), cuya trasposición ultima el Ejecutivo, y endurecerá la protección al cliente frente a la banca, imponiendo nuevas exigencias para la comercialización de fondos, que deben adaptarse obligatoriamente al perfil del consumidor, que además deberá ser informado de forma transparente del desglose de las comisiones que la entidad le cobrará por asesorarle y gestionarle dichos productos, algo que actualmente no ocurre.

Así, por ejemplo, entre las exigencias de la nueva normativa estará que la banca realice test de conveniencia a los potenciales inversores en fondos, incluyendo los de objetivo de rentabilidad -sean o no garantizados-, que las entidades financieras están colocando de forma masiva entre su clientela, a la que mantienen vinculada por largos períodos de tiempo y con rentabilidades ínfimas. Los bancos deben desaconsejar el producto si el cliente no pasa con éxito el citado cuestionario, en el que se evalúan su experiencia inversora y sus conocimientos financieros.

Otra de las novedades que traerá la nueva normativa es que la entidad tendrá que explicar, de forma clara y por escrito, las comisiones que repercutirá al cliente por sus productos de inversión, y en concepto de qué. De hecho, si pretenden cobrar por prestar un servicio de asesoría independiente, tendrán que ofrecer fondos de otras entidades.