Fondos de EE.UU. y Luxemburgo controlan el nuevo segundo mayor banco en Galicia

ECONOMÍA

El capital español en el Santander apenas alcanza el 4 %, y el de los Botín no llega al 1,5 %

20 jun 2017 . Actualizado a las 17:32 h.El Santander es un banco global en toda su dimensión, con un negocio muy repartido en el que Brasil y el Reino Unido le aportan ya el 40 %, y en el que España es hoy apenas un 12 % del mercado. Cuenta con casi 190.000 empleados, 125 millones de clientes, cuatro millones de accionistas... Es global, sí, pero desde la semana pasada es el segundo mayor operador en Galicia, con casi el 30 % de los depósitos y los créditos, la segunda mayor red, el principal actor para pymes del noroeste... Galicia es ahora la comunidad en la que el Santander tiene una mayor cuota, por delante de Madrid o de Cantabria, su tierra de origen. Todo ello gracias a la adquisición del Popular en la mayor operación realizada por Ana Botín desde que asumió las riendas de la entidad.

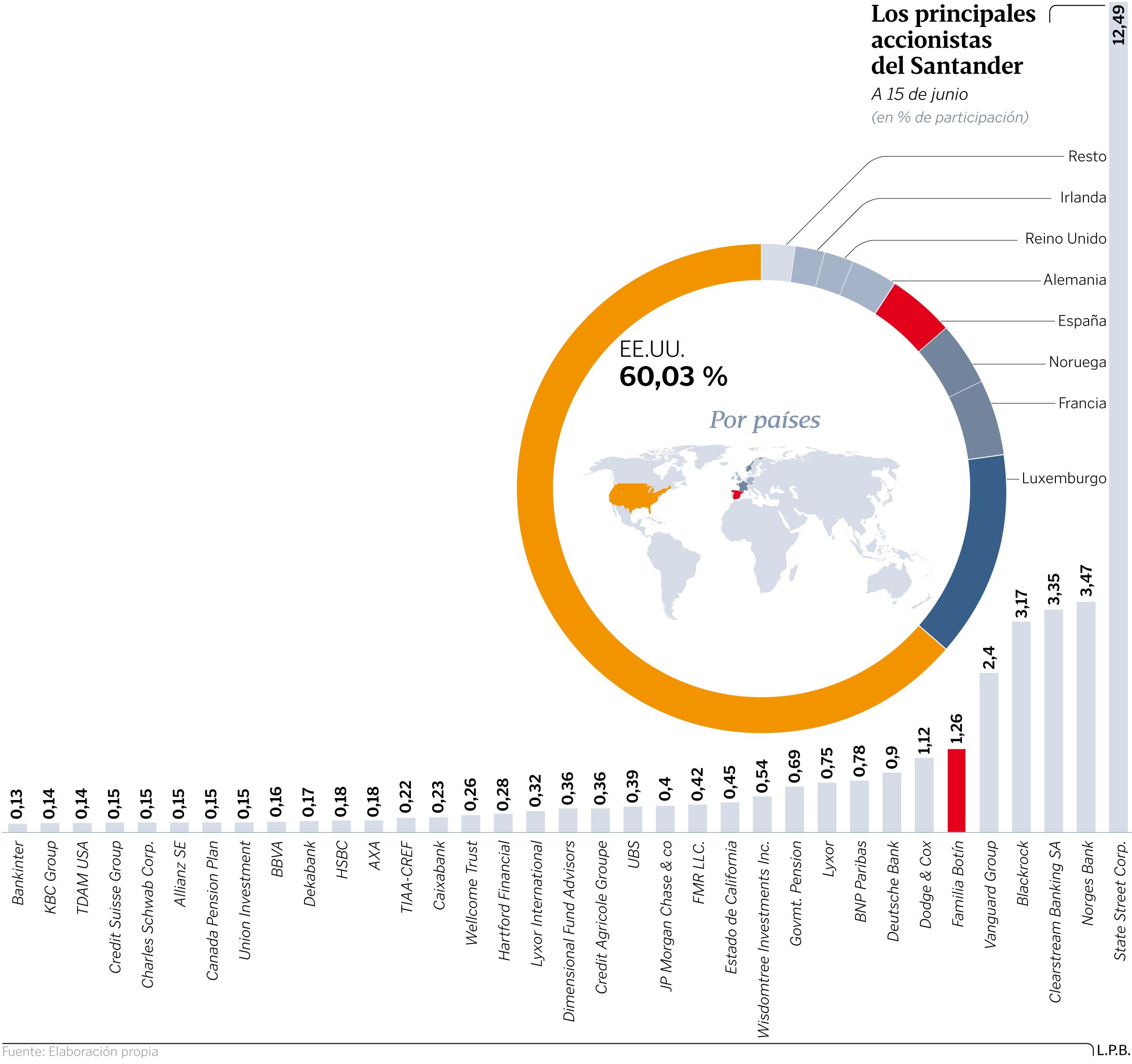

Pero ¿quién está detrás del Santander? ¿Quién tutela todo ese negocio financiero en Galicia, muy vinculado históricamente al Banco Pastor, una marca que defienden sindicatos, partidos, empleados y clientes? Vuelta a la ideal inicial: este es un banco global, también en la composición de su capital. Contrariamente a lo que pueda pensar la mayoría, los Botín (agregada toda la participación familiar) no están ni entre los cinco mayores accionistas del grupo. No alcanzan el 1,5 % de las acciones, pero con esa mínima participación controlan la entidad como lo han hecho sus antecesores desde 1909, desde el primer Botín, Emilio, bisabuelo de la actual presidenta.

En realidad, los dueños del Santander hoy son fondos de Estados Unidos y de Luxemburgo, según los datos recopilados esta semana por operadores bursátiles. Controlan entre ambos el 73 % del capital. Si se les suman bancos y fondos franceses o noruegos, ese porcentaje se eleva hasta el 81 %. ¿Y los fondos españoles? Atendiendo a esos mismos datos, se quedan en el 3,98 %, incluyendo ahí a los Botín. Casi tanto como lo que aportan inversores alemanes.

Esa disgregación del accionariado es algo que se repite entre las grandes instituciones europeas, como el HSBC o el BBVA. Entre las antiguas cajas es mucho más infrecuente. Tres ejemplos: en Abanca prácticamente todo el capital está en manos del banquero Juan Carlos Escotet (más del 80 %); en Caixabank, el 40 % lo controla la Fundación La Caixa; en Bankia, por ahora el Estado es el máximo accionista, con el 60 %. El Sabadell, quinto mayor operador en Galicia, lo tutelan familias empresariales catalanas, junto a accionistas latinoamericanos. En el Popular, el capital español era más de la mitad, con la sindicatura de accionistas vinculada al Opus Dei como principal referente. Los inversores gallegos de este banco llegaron a controlar casi el 20 % cuando integró el Pastor; eran 75.000 en el 2012; el año pasado, esa cifra había caído hasta los 60.000. Se ignora cuántos sumaban cuando la semana pasada se produjo la resolución; algunas fuentes calculan entre 25.000 y 30.000 los que lo han perdido todo.

¿Y quiénes son esos fondos que están detrás del Santander? Destaca uno, el mayor gestor de fondos del planeta: Blackrock. Su presencia no es excepcional. Figura como accionista de referencia del BBVA o del Sabadell, y de otras firmas del Ibex. Lo era también en el Popular, aunque vendió importantes paquetes de acciones curiosamente en los días previos a la resolución del banco. Es decir, esquivó pérdidas multimillonarias. Detrás de Blackrock, públicamente, están fortunas estadounidenses como la de uno de sus fundadores, Larry Fink.

Figura como accionista destacado también otro fondo estadounidense: State Street. Cuenta con 32.000 empleados en medio mundo, aunque sin oficina estable en España (como sí tiene Blackrock). Más: el Norges Bank, el encargado de gestionar el fondo de pensiones de Noruega, el mayor de sus características en Europa. Con sede en Luxemburgo figura Clearstream Banking, un grupo de servicios bancarios radicado en ese país. De Estados Unidos, como inversor de referencia, aparece Dodge & Cox. Este, como los anteriores, no toma acciones con su propio balance, sino que invierte el patrimonio de sus partícipes en fondos de inversión, explican fuentes del mercado.

¿Y pueden todos ellos condicionar la estrategia del banco? Sí, pero es difícil que actúen de forma concertada, porque se mueven por intereses diferentes. Un momento clave fue el relevo en la presidencia, cuando falleció Emilio Botín en el 2014. A los extranjeros no les convencía la sucesión hereditaria, pero finalmente Ana Botín los persuadió.

Vuelta al accionariado de Pescanova, tras renegar de ella

En el 2013, varias entidades, entre ellas el Popular, constituyeron un «pool» bancario para salvar la conservera y recuperar el dinero, pero Santander se descolgó

m. sío dopeso

Cuando Pescanova quebró, en marzo del 2013, la mayor parte de los casi 4.000 millones de euros de deuda era bancaria. Los principales acreedores eran Sabadell, Bankia, Popular, Caixabank, Abanca (NCG), BBVA, Santander y Ubi. Con la capacidad productiva, el mercado y la marca Pescanova intactos, estas entidades constituyeron un pool bancario con el doble objetivo de salvar la compañía de la liquidación y, de ese modo, conseguir recuperar su dinero. Todas apostaron por la viabilidad de la multinacional. Todas menos el Santander, que en el 2014 se descolgó del plan de rescate y vendió su deuda en Pescanova, 70 millones, a un fondo británico. Lo hizo con un descuento del 96 %, según apuntan fuentes financieras.

El núcleo duro de los acreedores de la pesquera quedó tocado con esa importante baja. Aun así, el plan salió adelante y, superado el concurso de acreedores, gracias a una quita de 2.000 millones por parte de la banca, en septiembre del 2015 el pool tomó el control de Pescanova con el 80 % del capital.

El tercer accionista

En marzo de este año, la ampliación de capital de 350 millones afianzó la posición de los acreedores financieros en la nueva Pescanova, entre ellos, la del Popular, un 5,9 % que, tras la adquisición, quedará ahora en manos del Santander y, lo que son las cosas, da entrada de nuevo en la corporación gallega a la entidad de Ana Botín. El Santander, además de librarse de la deuda, se convierte en el tercer mayor accionista de Nueva Pescanova, que preside un exdirectivo del Popular, Jacobo González-Robatto.

Ahora que las cuentas empiezan a cuadrar, y aunque Pescanova no tendrá beneficios hasta el año que viene (el plan de negocio apunta a que la firma gallega perderá 7 millones este 2017, para después ganar 10 en el 2018), cabe suponer que el Santander mantendrá la posición que hasta ahora tenía el Popular, al menos hasta el 2020, cuando culminará el plan de negocio a cuatro años diseñado por los acreedores financieros para enderezar el rumbo de la corporación, aumentar ventas y recuperar su dinero.

Desde Pescanova no hay preocupación al respecto, al menos oficialmente. Se da por seguro que el acuerdo pactado de mantenerse en el capital deberá mantenerse al menos hasta ese 2020. Será a partir de ese momento cuando los bancos, que siempre han manifestado que su permanencia en el grupo pesquero sería temporal, pondrán en el mercado su participación.

Martinsa, otra herencia

No es la única herencia, a su pesar, del Popular. El banco también asume los activos de Martinsa-Fadesa, tras hacer algo parecido a lo de Pescanova: en el 2015 vendió su deuda. Ahora se queda con suelos y viviendas. Casualidad: el día 8, justo después de la compra del Santander, un juzgado de A Coruña adjudicaba al Popular unas 40 propiedades en Miño y Huelva.