Sigue el retraso de la edad para retirarse, aunque quienes hayan cotizado un mínimo de 36 años y tres meses podrán hacerlo a los 65 años cobrando el 100 % de la pensión

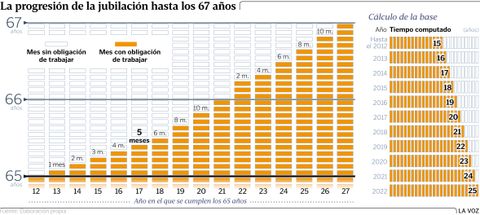

20 dic 2016 . Actualizado a las 07:53 h.No será hasta el 2027 cuando todos los trabajadores en España se jubilen a los 67 años, tal y como se aprobó en la reforma del sistema de pensiones del 2011, pero la hoja de ruta trazada para retrasar paulatinamente el retiro sigue su curso. Por ello, el próximo 1 de enero se sumará un mes más a la edad marcada para cobrar el 100 % de la pensión, que pasará a ser de 65 años y cinco meses para aquellos cuya cotización a la Seguridad Social no alcance los 36 años y tres meses.

Por contra, quienes cuenten con una vida laboral igual o superior a dicho período, podrán seguir jubilándose a los 65. La misma norma dispone que la edad legal para abandonar la actividad laboral se incrementará a un ritmo de un mes por año hasta el 2018 y que se doblará a partir de entonces hasta el 2027, momento en el que la jubilación será a los 67 años. Paralelamente, se incrementará el período de cotización exigido, que subirá a razón de tres meses cada año. Así, en el 2027 accederán al 100 % de la prestación con 65 años quienes hayan cotizado 38 y seis meses o más, y a los 67 quienes no alcancen esa condición.

Otro de los cambios que traerá el 2017 es el aumento del período para calcular la cuantía de la prestación, que pasará a 20 años, ya que la reforma del 2011 -cuyo grueso entró en vigor en el 2013- estableció una etapa transitoria hasta el 2022 para elevar de 15 a 25 años -a razón de año por ejercicio- dicho período de cálculo.

Las novedades también afectarán a quienes quieran acceder a la jubilación anticipada voluntaria, cuya edad legal (dos años antes que para el retiro ordinario) se retrasa a los 63 años y cinco meses y seguirá elevándose progresivamente hasta alcanzar los 65 en el 2027. Asimismo, esta fórmula incluye una penalización por cada trimestre de adelanto, que abarca una horquilla de entre el 1,625 y el 2 % de la base reguladora en función de si se ha cotizado más de 44 años y medio o menos de 38 y medio. En cualquier caso, para acogerse a ella se requiere un mínimo de 35 años cotizados.

Para el retiro forzoso (hasta cuatro años antes de la edad legal en vigor, es decir, de 61 años y cinco meses) también se exige un mínimo de 33 años cotizados y se aplican penalizaciones de entre el 1,875 y el 1,5 % de la base reguladora en función de lo dilatada que haya sido la vida laboral.

Aunque el 2017 será el tercer año que se aplique, la revalorización del 0,25 % de las pensiones ha sido otro de los cambios introducidos con la reforma del 2013, que por primera vez desvinculó la revisión anual de la cuantía de las jubilaciones de la evolución del IPC y la supeditó al ciclo económico. El argumento para apretar el cinturón a los pensionistas, que gracias a la inflación en negativo no perdieron poder adquisitivo hasta el pasado septiembre, fue la crisis y su impacto en las arcas de la Seguridad Social: la necesidad de ajustar las cuantías para preservar el futuro del sistema.

Ligadas a la esperanza de vida

De hecho, la última reforma, aprobada por el PP, incluyó también el factor de sostenibilidad, que vincula la cuantía de la prestación a la esperanza de vida y que aún no ha entrado en vigor. Lo hará en el 2019 y supondrá cobrar menos pensión mensual, ya que los derechos cotizados durante la etapa activa se repartirán entre un número mayor de años estimados. Y a todo lo anterior se suma el trabajo de la Comisión del Pacto de Toledo, de donde en primavera saldrán propuestas para una nueva reforma del sistema que garantice su sostenibilidad futura.