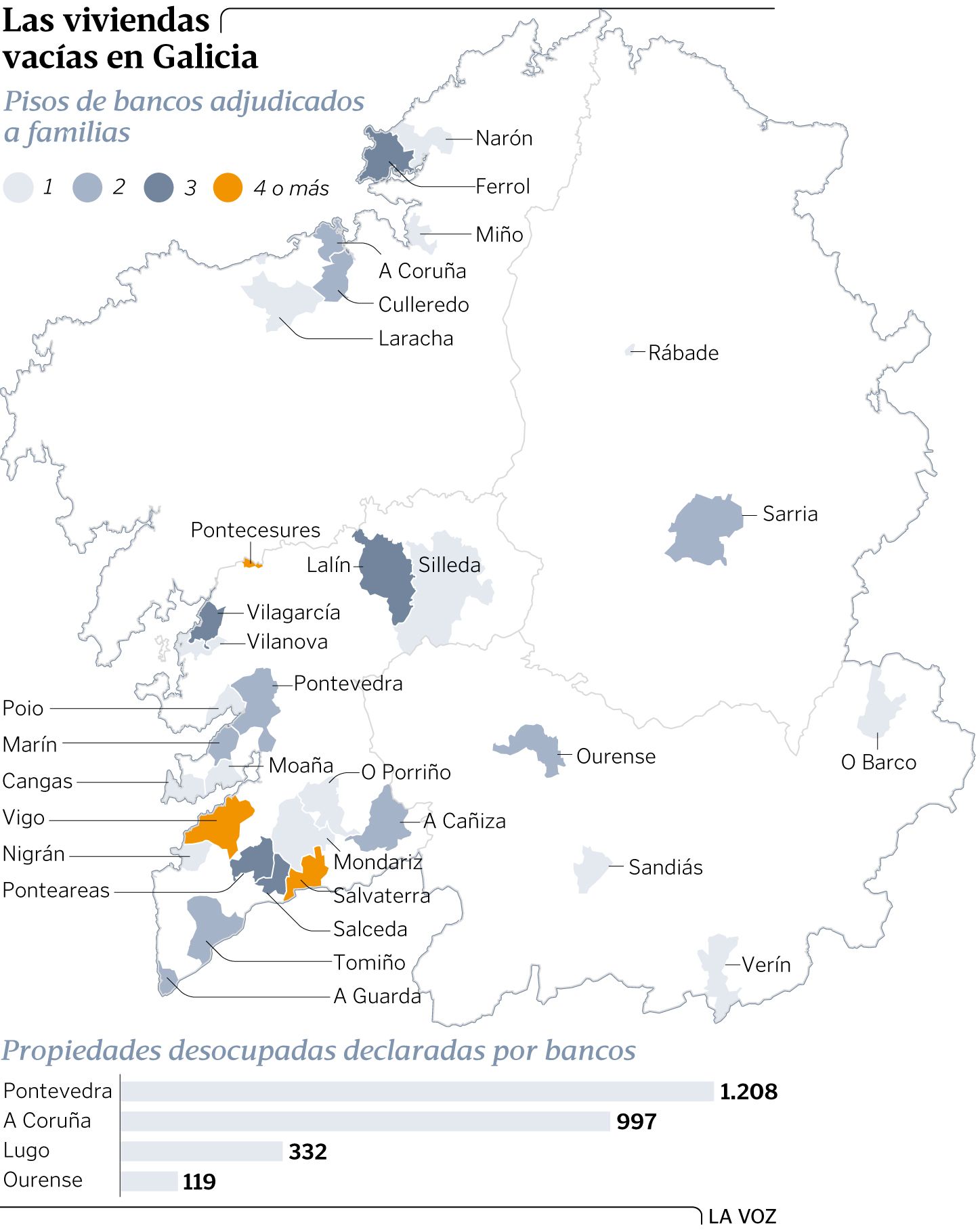

El 83 % de los pisos vacíos de bancos se concentran en A Coruña y Pontevedra

GALICIA

Vivenda alojó ya en ellos a 76 familias, diez en toda la provincia coruñesa y 17 en Vigo

13 mar 2017 . Actualizado a las 05:00 h.El mapa de las viviendas vacías en manos de entidades bancarias en Galicia ofrece un buen boceto del tremendo agujero que dejaron la burbuja inmobiliaria y los excesos constructivos, pero también permite vislumbrar los primeros brochazos del plan de la Xunta para redirigir este parque de pisos hacia familias con dificultades sociales.

Desde hace un año la Administración autonómica obliga a las entidades bancarias a incluir en un censo todas aquellas viviendas que, estando listas para ser habitadas o a falta de detalles, sigan desocupadas por falta de mercado, o bien aquellas que han quedado en sus manos tras embargos o desahucios. A día de hoy la Xunta tiene un listado de 2.656 propiedades de diferentes características ubicadas en concellos de más de 10.000 habitantes, esto es, el dato no puede considerarse completo, pero se acerca. Lo que sí evidencia sin género de dudas es que la burbuja se hinchó claramente en la vertiente atlántica de Galicia, porque las provincias de A Coruña y Pontevedra acaparan 2.205 viviendas (997 y 1.208), el 83 % del total. En Lugo el censo es de 332, y en Ourense de 119.

Hay más de los que están

Son pisos vacíos todos los que están, pero no están todos los que son. Así lo sospecha la Consellería de Vivenda, que, a pesar de haberse dotado de una normativa que le permite multar a los bancos que no declaren sus propiedades, se ha instalado en la vía de la cooperación y el diálogo. En la última semana la conselleira Ethel Vázquez se reunió con el Colexio de Rexistradores para que estos aporten su perspectiva a pie de calle, otra manera diplomática de advertir a las entidades de que por un lado o por otro esos pisos van a aflorar. A esta cesta se pueden sumar también voluntariamente todas las viviendas que los particulares u otras instituciones quieran incluir, ya que el objetivo de la Administración no es imponer usos sino llegar a acuerdos que beneficien a todas las partes: a los propietarios, a los bancos, que sacan una rentabilidad a un activo que ahora les quema en la cuenta de resultados, y a la propia Xunta, que hace política social como mediadora en vez de promover nuevas viviendas, una opción que sigue viva pero que decayó con la crisis del ladrillo.

El censo, a falta de completarse, es largo, pero en realidad se trata de un catálogo sobre el que escoger según las necesidades geográficas, ya que el compromiso plasmado en convenios con los bancos tiene sus límites. Sareb -el banco malo que asumió los activos inmobiliarios del sector- y Abanca se comprometieron a ceder hasta cien viviendas, mientras que Caixa Rural, CaixaBank y el Sabadell Gallego ofrecieron veinte, respectivamente.

Con este marco de actuación, Vivenda ya ha realojado a 76 familias por las cuatro provincias gallegas, aunque resulta significativa la incidencia en Vigo y su área metropolitana, que suman más de la mitad de los casos. Es, según la consellería, la zona de Galicia en la que se producen más embargos y desahucios, lo que ya ha obligado a desplazar a afectados a otros municipios. En Ourense y Lugo apenas hay familias realojadas, aunque hay dos casos en Sarria de refugiados políticos. En la ciudad de A Coruña solo hay de momento un caso, y en Santiago ninguno.

¿Qué es una vivienda vacía?

Es el nudo gordiano del plan puesto en marcha en Galicia. ¿Una vivienda de un emigrante que se utiliza un par de semanas al año está desocupada? Esta y otras excepciones deben ser tenidas en cuenta para engrosar la lista, pero la definición está en manos del Ministerio de Vivienda, que tendrá la última palabra. La Xunta ha solicitado que se delimiten los requisitos para operar con conocimiento de causa, pero insiste en que no se trata de presionar a nadie, sino de hacer aflorar «oportunidades» para todas las partes.

Alquileres sociales con mensualidades desde 75 euros y seguros de pago y daños a cargo de la Administración

La Consellería de Vivenda se ha tenido que armar de buenos argumentos para lograr la colaboración de los bancos y los particulares y ha reservado parte de sus aportaciones económicas para ofrecer garantías que animen a poner las propiedades en la bolsa social. En la mayoría de las modalidades de cesión, la Xunta se hace cargo de un seguro para la vivienda para reponer cualquier daño que sufra, así como de una garantía de cobro. Si el convenio es a través de los concellos, el precio de los alquileres se mueve entre los 200 y los 300 euros, dependiendo del municipio.

De momento todo es teoría que, poco a poco, da paso a la práctica. El Concello coruñés de Porto do Son aprobó hace unos días la asignación del primer domicilio de alquiler social a una familia del municipio y solo queda la firma de la Consellería de Vivenda, que será inminente, para que pueda mudarse. En este programa están integrados cuarenta concellos, con notables ausencias como las de A Coruña, Ferrol o Vigo, cuestión que desde Vivenda se interpreta como una decisión política y la pérdida de oportunidades de realojamiento para familias con dificultades, como advierten desde Stop Desahucios o la propia valedora. Otros ayuntamientos, como Santiago o Teo, han aprobado ya su inclusión, pero el papeleo para la integración efectiva está atascado.

En el caso de los pisos cedidos por los bancos, que la Xunta admite que están en muy buen estado y que solo en algunos casos es necesaria alguna intervención añadida, las garantías de daños y de pagos también las cubre la Administración, pero los precios se mueven en una horquilla más modesta, entre los 75 y los 125 euros, según el municipio y el tamaño. El plazo máximo de ocupación de estos pisos es de dos años.