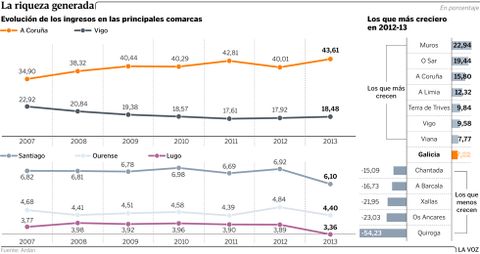

La brecha entre ambas se duplicó durante los seis años de crisis

19 jul 2015 . Actualizado a las 16:23 h.De cada 10 euros de valor añadido bruto generado por las empresas gallegas, 6 se producen en las comarcas de A Coruña y Vigo. El informe Ardán 2015 (elaborado con los balances de 16.240 firmas de la comunidad a 31 de diciembre del 2013), constata que el peso de Inditex y Citroën y la órbita de auxiliares y compañías dependientes de su actividad hace pivotar la economía gallega sobre dos grandes polos. De hecho, esa radiografía de una Galicia a dos velocidades en lo económico se va haciendo más nítida año a año. Si en el 2007 ambas comarcas sumaban un 57,8 % del valor añadido bruto (VAB) empresarial, en el 2013 superaron el 62,1 %, un incremento del 7,5 %.

Pero, en realidad, ese crecimiento no es homogéneo, sino que lo protagoniza en solitario el área metropolitana de A Coruña, que en el último año analizado ya acaparaba el 43,6 % de esa riqueza empresarial, casi 9 puntos más que 6 años antes. En ese mismo período, la contribución de la comarca viguesa descendió del 22,9 al 18,5 %, lo que duplicó la brecha entre ambas en plena crisis.

A rebufo de Inditex

Y es que mientras A Coruña se beneficia del viento de cola del crecimiento sostenido de Inditex, que sigue sin vislumbrar su techo y cuyas 35 empresas representan más de la mitad de los ingresos y la riqueza generadas en la comarca, en Vigo -que cuenta con más compañías- la situación se complicó por la crisis del naval y la automoción, aunque en los dos últimos ejercicios analizados vuelve a terrenos positivos. Un cambio de tendencia que, según el informe, «parece indicar que comienza una senda de crecimiento positiva».

De hecho, pese a la pérdida de peso relativa sufrida durante la crisis, la comarca viguesa genera más riqueza que las tres que le siguen en el ránking juntas. Son las áreas de Santiago, Ourense y Lugo, que contribuyen a la economía gallega con cerca del 13,9 % del VAB. Con solo el 45 % de la población, los cinco principales núcleos de actividad de Galicia acaparan dos tercios del empleo y un 80 % de los ingresos de las grandes empresas de la comunidad.

Pero, si se atiende únicamente a la evolución durante el último ejercicio analizado, Muros y O Sar despuntan como las dos comarcas más dinámicas de Galicia, con un incremento del valor añadido del 23 y el 19,4 %, respectivamente, muy por encima de la media gallega que se sitúa en el 6,25 %. Solo quince de las 53 comarcas gallegas presentan saldos positivos y, de estas, solo dos son áreas urbanas, de nuevo A Coruña y Vigo.

En el resto de zonas metropolitanas, las tendencia es a la baja (con retrocesos que van del 3,36 % de Ourense al 8,36 % de Ferrol), aunque los mayores descensos se registran en dos comarcas del interior: Os Ancares y Quiroga que, en un año, presentan desplomes del 23 y el 54 %, respectivamente.

Las empresas gallegas no conquistan los BRIC

El informe Ardán no solo realiza un análisis geográfico del tejido empresarial, sino que se adentra en otros aspectos claves, como la internacionalización de las firmas gallegas o su apuesta por la innovación. Respecto a las exportaciones, el documento del Consorcio de la Zona Franca de Vigo constata un giro radical entre el 2013, en el que el auge de la demanda externa en las grandes firmas gallegas contribuyó a que el último tramo de la recesión fuese mucho más suave en Galicia, al 2014, en el que cayeron las ventas al extranjero (-5 %), lo que provocó que, aunque dándose la vuelta la economía y volviendo al crecimiento, este fuese más débil que en el conjunto del país. Un tropiezo que solo esquivaron dos grandes sectores: el de las manufacturas del consumo, principalmente textiles, y el de la alimentación.

El Ardán acentúa la necesidad de incrementar la base de empresas que venden en el exterior. Y es que, si bien Galicia representa un 7,4 % de las exportaciones españolas, por encima del peso que le correspondería por su aportación al PIB (5,2 %) -de nuevo Inditex y Citroën inflan las cifras-, está por debajo en cuota de empresas exportadoras (4,2 %). Son 6.200 y se necesitarían, según los autores del informe, al menos 1.700 más.

El documento ofrece toda una batería de datos que muestran que la apuesta por los mercados exteriores es, al margen de las grandes corporaciones, todavía tímida. Lo es en personal (casi dos tercios de las empresas tienen a menos de diez trabajadores dedicados a estas tareas), en el número de países a los que se exporta (más de la mitad de las firmas, un 52,5 %, vende en cinco o menos mercados y dos de cada diez están enfocadas en solo un país) y en el volumen del negocio exterior, que no llega a los dos millones en casi dos de cada tres compañías. A esto hay que añadir que Galicia está perdiendo pie en la carrera por implantarse en las economías emergentes. Su cuota de exportación a Brasil, Rusia, India y China se situó en el 4,2 % de las ventas realizadas desde España a los conocidos como BRIC, cuando en el 2010 rondaban el 7 %. Aunque las empresas gallegas se ven superadas por competidores de otras comunidades, su evolución en esos mercados es desigual, pues aunque caen las ventas a Rusia y Brasil, siguen repuntando las exportaciones a China (5,5 % el año pasado) y a la India (28,6 %).