El Popular y sus potenciales compradores tienen duplicidades en hasta 110 concellos

ECONOMÍA

La venta del segundo operador en Galicia acentuará la concentración bancaria en la comunidad

18 may 2017 . Actualizado a las 05:00 h.La probable venta del Banco Popular alterará de forma notable el mapa financiero en Galicia, donde la entidad presidida por Emilio Saracho es hoy el segundo mayor operador en todos los parámetros: plantilla (un millar de empleados), red comercial (más de 200 sucursales) y negocio (un 20 % de cuota, con 21.000 millones entre créditos y depósitos). Sin olvidar a miles de pequeños accionistas, unos 60.000 antes de la última ampliación de capital, originarios en su mayoría del Pastor. El operador que se haga con esta institución dará un salto considerable en su balance y podría rozar en algunos aspecto del negocio -crédito a pymes, por ejemplo- al principal grupo financiero en Galicia, Abanca.

De concretarse la operación, y es algo que se podría saber dentro de apenas unas semanas, Galicia daría un paso más en la concentración y el oligopolio bancario. Esa será una de las consecuencias. Hace siete años, antes de que comenzara la gran reorganización del sector, con la transformación y desaparición de las cajas, había una decena de puertas a las que llamar, grupos bancarios gallegos y españoles con una implantación considerable. Si el futuro del Popular-Pastor es la venta a alguno de los grandes -el mercado coincide en señalar a Santander, BBVA y Bankia, aunque ninguno de estos se ha postulado oficialmente-, prácticamente todo el mercado financiero gallego quedaría en manos de media decena de bancos. La mitad de oferta que hace una década. Hay más entidades, sí, pero su cuota de mercado conjunta apenas llega al 10 %. Se acentuaría el oligopolio que se viene detectando en España -lo acreditan informes del BCE- en los últimos cuatro años.

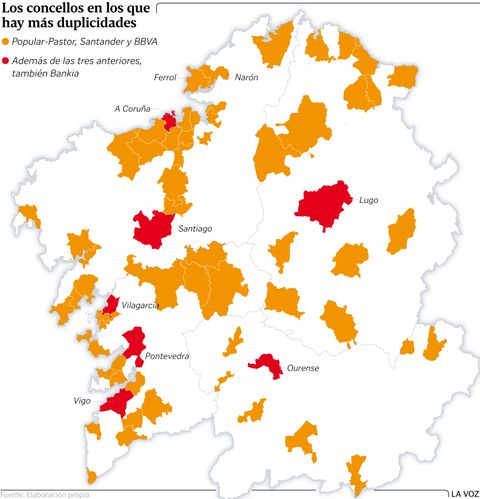

Duplicidades a la vista

El oligopolio será una consecuencia. La segunda, las duplicidades y los necesarios ajustes de red (en un momento en el que las oficinas están perdiendo peso en favor del móvil) y plantilla. En algún caso, hay solapamientos hasta en 110 de los 313 municipios.

De entre esos novios potenciales, el que tendría que hacer menos obra en Galicia es Bankia. Y también el que pegaría el salto más grande. Apenas tiene 22 oficinas (y otras dos de empresas) y 132 empleados en las seis principales ciudades. Llegó a contar con una red de más de 40 justo antes de la fusión de Caja Madrid y Bancaja, germen de esta entidad semipública. Tras el rescate bancario, Bruselas le obligó a replegar su red. Las sinergias, es decir, el ahorro por cierres de sucursales y reducción de plantilla, tendrían que darse en otros territorios con mayor solapamiento (Madrid y la costa levantina).

La otra cara es el Santander. Con la entidad de Ana Botín se producen las mayores duplicidades de red entre las dos entidades. Hay hasta 110 concellos en los que operan ambas, y ello, en una hipotética venta, supondría un mayor impacto en cierres y reducción de plantilla para ajustar la operación. El banco hizo un ERE hace apenas un año que redujo su plantilla a unos 830 empleados en la comunidad. Tiene unas 160 sucursales y una potente sede regional en A Coruña, a solo unos metros de la principal del Pastor (edificio que hoy tiene una ocupación muy baja).

Caso similar al del BBVA. La entidad suma 166 sucursales y en 88 ayuntamientos cuenta con el Popular como competidor directo. Entre esas oficinas y la sede central -al igual que la del Santander, en los cantones coruñeses, desde donde dirige Galicia, Asturias y Castilla y León- la plantilla alcanza las 935 personas, casi tantas como el Popular-Pastor. Con todo, ayer en el mercado se especulaba con la posibilidad de que Francisco González hubiera declinado la posibilidad de lanzar una oferta. Al menos por ahora.

Lo que se da por seguro es que entre los ofertantes no estará Caixabank, el grupo con la tercera mayor red en Galicia (tras Abanca y Pastor); y tampoco el Sabadell, que ha crecido tras hacerse con el Gallego pero sigue teniendo una cuota por debajo de los otros grandes.

Oligopolio, duplicidades... Y concentración de riesgo. Porque es posible que en una misma empresa tenga hoy créditos con varias de estas entidades a la vez, y una fusión supondría aumentar su exposición. Pero este impacto es mucho más complicado de medir.