Sin temor a equivocarme puedo afirmar que R es una de las grandes empresas de Galicia

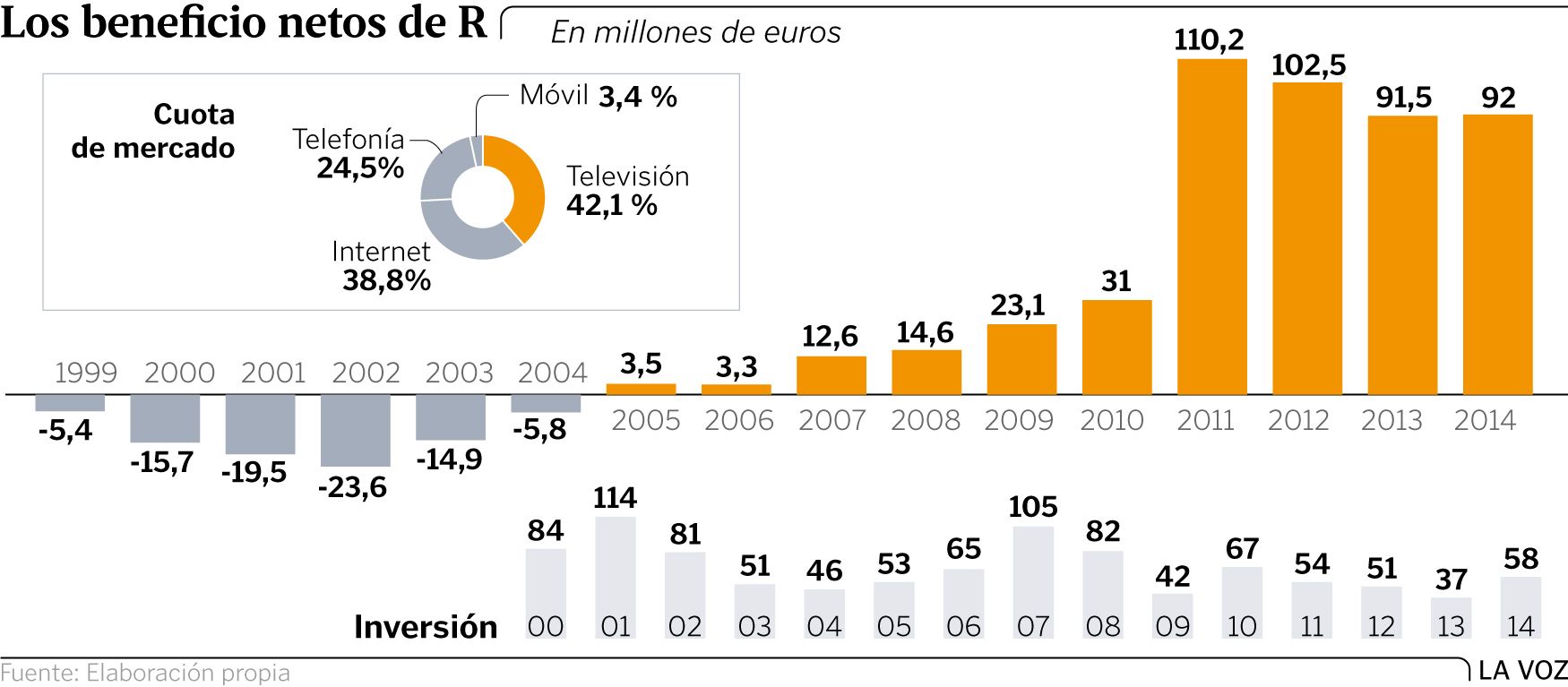

26 jul 2015 . Actualizado a las 08:50 h.Sin temor a equivocarme puedo afirmar que R es una de las grandes empresas de Galicia. Por corroborar tal afirmación expongo los siguientes datos: nació de la nada, se propuso y consiguió ser la primera en extender la fibra óptica en más de 200 núcleos de población, realizó una inversión de mil millones de euros y durante once años la OCU consideró a esta compañía como una de las mejores en calidad. Eso sin entrar en detalles de su equipo gestor, uno de los más reconocidos tanto en las empresas de su sector como en las de fuera de él.

Pese a todas sus virtudes, con la compra de la cablera gallega por parte de la vasca Euskaltel, Galicia está a punto de perder otra gran compañía. Mejor dicho lo que perderá -si nadie lo remedia, y no parece que alguien esté por la labor- es el centro de decisiones y, muy posiblemente, parte importante del empleo. Para que nadie lo dude, pongo encima de la mesa un nuevo dato. Euskaltel tiene externalizado parte del servicio de red con la empresa china ZTE. Dicho queda.

Si Galicia al final pierde R se volverá a demostrar que los gallegos somos clientes de todo (y todos) y dueños de nada. Decirlo no es choromicar sino expresar una realidad que ya vivimos con la venta de compañías como Autopistas o de Unión Fenosa, por poner solo dos ejemplos. Puede que estas operaciones haya que encuadrarlas en los efectos centrífugos de ese término que se denomina globalización. Lo entiendo, pero deseo que alguna vez sean los gallegos los que compren firmas vascas, catalanas o chinas y que traigan para este tierra los centros neurálgicos.

Ahora toca que Euskaltel y R realicen las due diligence de cada una de las empresas. Concluirán el 30 de septiembre. Inmediatamente después, toca que los accionistas decidan si siguen adelante o no con la compra-venta por 1.155 millones de euros. En paralelo R preparará su salida a Bolsa. Es un segundo plan trazado por los dueños de la compañía -CVC (70 %) y Abanca (30 %)-, que buscan hacer líquida la inversión que realizaron en su momento y dar estabilidad a largo plazo al proyecto empresarial.

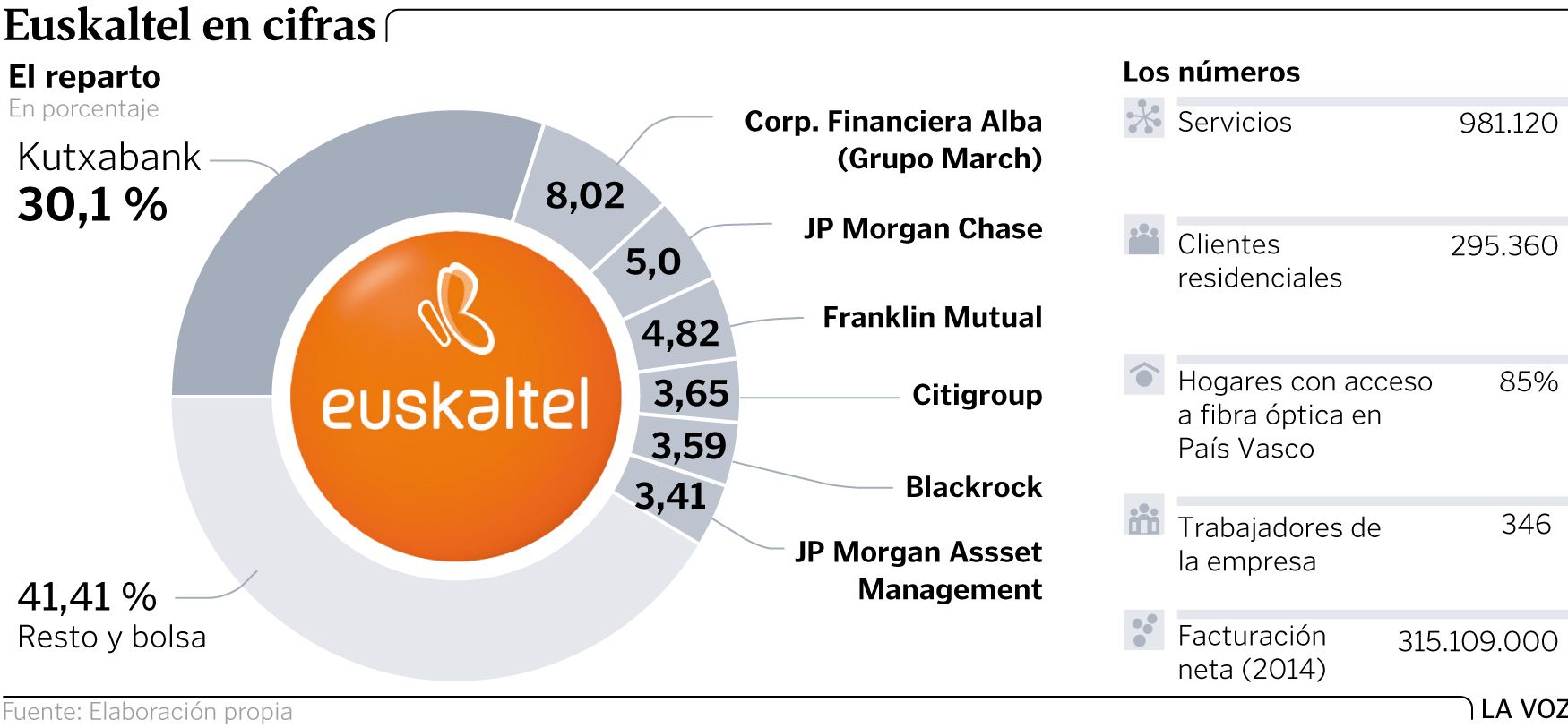

Hay quien cree que si hay que vender, Euskaltel es la mejor opción: pagan caro por R (once veces el ebitda, lo que la convierte en una de las mejor valoradas en el sector) y se pueden aprovechar ciertas sinergias. Cuando la operación fructifique, se verá cómo se articula la fórmula de la transacción respecto al porcentaje que se paga en líquido y el que se paga en acciones. En ese momento Kutxabank se convertirá en el socio de referencia. También estarían en el capital CVC y Abanca, con una participación importante. Estos dos últimos accionistas tendrían posibilidad de salir definitivamente del accionariado a partir del 1 de enero, fecha en la que concluye el compromiso adquirido por el núcleo duro de Euskaltel cuando salió a bolsa el 1 de julio de mantener invariable su participación en la cablera.

El rebote

El de R y Euskaltel no será el último movimiento en este juego de tronos de las telecos. Ambas irán a por Telecable, la asturiana. Luego es probable que la resultante la compre uno de los grandes operadores. Expertos consultados creen que a Telefónica no le interesa porque ya tiene su propia red. Quedarían Vodafone, que también ha empezado con el desarrollo de fibra, y la francesa Orange. Hay quien señala a Yoigo, que se convertiría así en ese gran cuarto operador deseado por las autoridades comunitarias de la Competencia, quienes quieren evitan las triadas peligrosas.