Los inversores se abalanzan sobre las acciones de la operadora vasca, que se revalorizó un 12 % tras saber que va a comprar a la cablera gallega

25 jul 2015 . Actualizado a las 05:00 h.Las viejas cajas de ahorros vascas, reconvertidas en banco en el 2011 bajo el nombre de Kutxabank, han conseguido poner una pica en Galicia. Las entidades, dueñas y señoras de la teleco Euskatel, pasarán a controlar el 25 % del grupo que surgirá tras la compra de la operadora de cable R. Los actuales propietarios de la compañía con sede en A Coruña, el fondo británico CVC y Abanca, seguirán ahí, pero todavía se desconoce con qué participación. Sí parece claro que el banco de Bilbao será el que dé las órdenes.

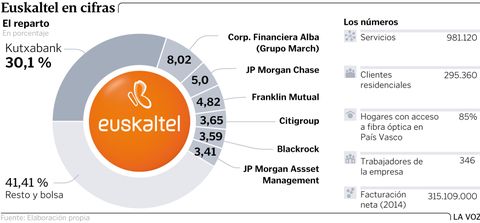

Pero ¿qué es Euskaltel? El operador nació hace veinte años de la mano del Gobierno vasco, presidido entonces por José Antonio Ardanza (PNV), que se propuso llevar el último grito en telecomunicaciones a su territorio. Según el primer reparto accionarial el Ejecutivo autonómico (a través de su sociedad Euskalnet) controlaba el 40 %, y las tres cajas de ahorros, el 60 %. Con el tiempo, dieron entrada como socios privados a Iberdrola, Endesa y Grupo Mondragón. Estos dos últimos salieron de la teleco a finales del 2012 y también el propio Gobierno vasco. A cambio dieron entrada a los fondos de inversión Trilantic e Investindustrial, con el 48 % del capital, mientras Kutxabank e Iberdrola redujeron sus participaciones al 49,9 y 2 %, respectivamente. Hace un mes, Euskaltel empezó a cotizar, lo que supuso la despedida de los fondos y de la eléctrica vasca. Kutxabank sigue mandando, pero con un 30,1 %.

Ajuria Enea ya no tira de los hilos en la operadora, pero no ha perdido del todo su influencia política a través del socio mayoritario.

Alberto García Erauzkin es el presidente de Euskaltel desde diciembre del 2011, cuando sucedió a José María Ardanza, el mismo que fundó la teleco en 1995 como presidente del Gobierno vasco. Ardanza accedió al cargo en 1999 en sustitución de José Luis Larrea, su exconsejero de Hacienda.

Erauzkin es el primer presidente de Euskaltel no político. Licenciado por la Universidad de Deusto, se incorporó a la compañía en 1998 como director de finanzas. Es el cerebro que negoció la reorganización del accionariado de la compañía en el 2012, el que fraguó la salida a Bolsa de la operadora y ahora casi, casi el nuevo dueño de R.

La estrella del parqué

El simple anuncio de la compra de R disparó ayer los títulos de Euskaltel un 12,4 %. Las acciones cerraron a 11,5 euros cada una. Fue la estrella de la jornada bursátil, la que más se revalorizó.

Los analistas hacen una lectura positiva de la operación. «Aunque financieramente sea algo cara, tiene sentido estratégico, por lo que el mercado la debería recibir positivamente», sentencian los analistas consultados. Desde Beka Finance, Víctor Peiro la calificó de «lógica y positiva en el sentido de que en un mercado como el de las telecomunicaciones, «que se está concentrando, R se estaba quedando pequeña para el tamaño que se precisa para competir». Por eso considera que la venta a Euskaltel es lógica, pues la vasca, que es la cotizada, debía tener el liderazgo.

Peiro Insiste en que para la cablera gallega, mantenerse como empresa «de nicho», regional, era «complicado», porque competidores como Telefónica van a ampliar sus servicios. Entiende que el precio de compra es «muy atractivo». «Once veces el ebitda está por encima de las últimas operaciones», y asegura que la justificación para pagar ese precio está en la mejora que supondrá en los resultados de Euskaltel. Calcula que las sinergias con R pueden ser del 15-20 % del ebitda actual de la gallega, que estaba en 92 millones en el 2014 y se espera que este ejercicio alcance los 110.

La lectura económica y financiera positiva de la compra se completa con la posición en la que queda la vasca, que pasa a ser el principal operador de telecomunicaciones en el norte de España. «Es bueno para Euskaltel porque se convierte en player del mercado nacional con capacidad real de crecimiento», subrayan los analistas, para añadir que «ahora hace daño a los jugadores nacionales, ya que tendrá capacidad de ahorro de costes y sinergias importantes, además de seguir compitiendo en precio con más eficacia».

¿Adiós a la sede social?

Otros analistas destacan que para Galicia la operación no es positiva, pues perderá la sede social de la que fuera el buque insignia del sector. Esto provocará una «pérdida de influencia de los clientes gallegos, que verán cómo las decisiones de inversión en Galicia de redes y fibra óptica se tomarán fuera» y también la Xunta pierde influencia para que la fibra y la telefonía móvil «llegue a los pequeños pueblos».